电视行业,疾风知劲草。4月19日晚间,TCL电子发布了一份令市场瞩目的业绩预告,预计公司2026年第一季度收入约278亿港元至304亿港元,同比增长约10%至20%,经调整归母净利润约3.6亿港元至4.0亿港元,同比增幅达到125%至150%。

没有做不好的市场,只有做不好的企业。在全球消费电子行业竞争日益激烈、地缘政治不确定性加剧的背景下,TCL电子以利润翻倍以上的增长态势交出了一份亮眼的答卷。

在钉科技看来,这份成绩单背后,蕴含着值得整个行业深思的三个重要启示:

第一个启示是,战略战术清晰精准可以穿越周期。

全球电视市场近年来增长乏力,中国市场更是连续承压,但TCL电子用实际表现证明了逆势增长的可能性。公司持续推进全球化与中高端化双轮战略,提升产品竞争力,同时通过降本增效实现主营业务的有质量增长。

对于电视企业来说,不必动辄将困境归咎于外部环境,清晰的战略与精准的战术才是决定成败的关键。沉浸在“市场难做”的抱怨中毫无益处,内部战略定力与执行效率往往比外部环境更重要。

第二个启示,全球化布局能够打开增量空间。

TCL电视的全球化布局已经进入收获期,2025年国际市场收入达475.04亿港元,同比增长15.7%,海外逾20个国家的市占率跻身前三。

值得关注的是,TCL电子于今年3月与索尼敲定合作,以约37.81亿港元控股承接索尼家庭娱乐业务的新合资公司。索尼在全球高端电视市场拥有强大的品牌价值和技术积累,此次合作被视为近二十年来全球电视市场一线品牌间罕见的并购案,将彻底改变行业竞争格局。借助索尼的高端品牌与音画技术,叠加TCL自身的供应链优势和全球化产能布局,TCL自有品牌电视出货规模有望在未来两年冲击全球第一的位置。

第三个启示,技术与产业链的深度融合铸造竞争壁垒。

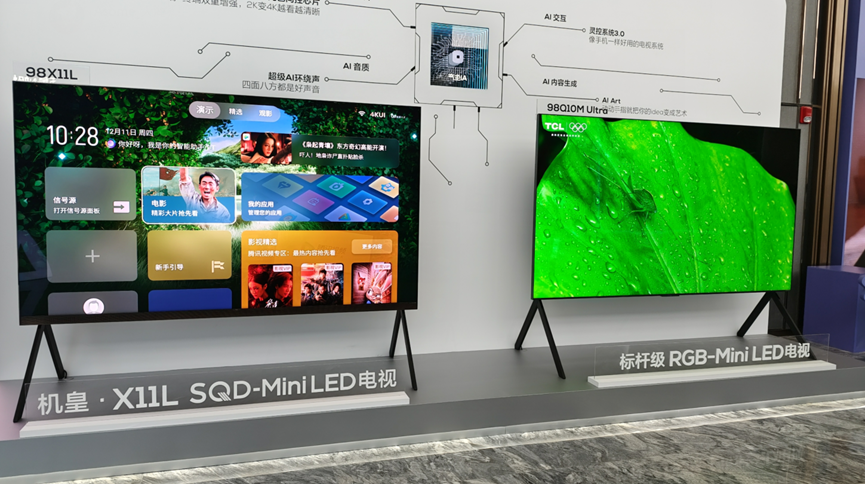

TCL的逆势增长,背后是多年深耕技术研发和全产业链布局的结果。在显示技术领域,TCL于2025年9月推出独创的SQD-Mini LED技术,融合超级量子点、万象分区等核心技术,实现了100% BT.2020全局高色域,在对比度、色域、峰值亮度等画质核心指标上全面优化。2026年3月,TCL将该技术下放至主流价位机型,完成了从旗舰到普惠价位的全覆盖,推动高端画质技术走向大众化。

技术的规模化落地离不开上游产业链的强力支撑。TCL拥有华星面板这一核心显示资源,2025年其显示业务营收突破千亿,全球首条G8.6代印刷OLED产线已在广州开工建设,上游面板的折旧高峰即将过去,利润弹性有望持续释放。与此同时,华兆光电在芯片领域的布局也为TCL提供了完整的垂直供应链优势,从半导体显示材料到核心部件再到整机制造,形成了一体化的产业闭环。

回顾TCL电子2025年的成绩单,全年营收1145.83亿港元,同比增长15.4%,经调整归母净利润25.12亿港元,大幅增长56.5%。这一连串增长数字的叠加,呈现出的是一条稳健向上的发展曲线。

值得留意的是,TCL电子董事会也提醒投资者,2025年同期基数较低是2026年一季度同比增幅较大的因素之一,季度业绩未必完全反映全年经营情况。但无论全年最终数字如何,TCL电子的持续增长态势几乎不可逆。

钉科技认为,在整个行业寻找突围路径的时刻,TCL电子的实践提供了三条可供借鉴的经验,战略清晰可以穿越周期,全球化布局能够打开增量空间,技术与产业链的深度融合则是不可替代的护城河。

- QQ:61149512