01

市场概述

高增长神话终结,下行压力陡增

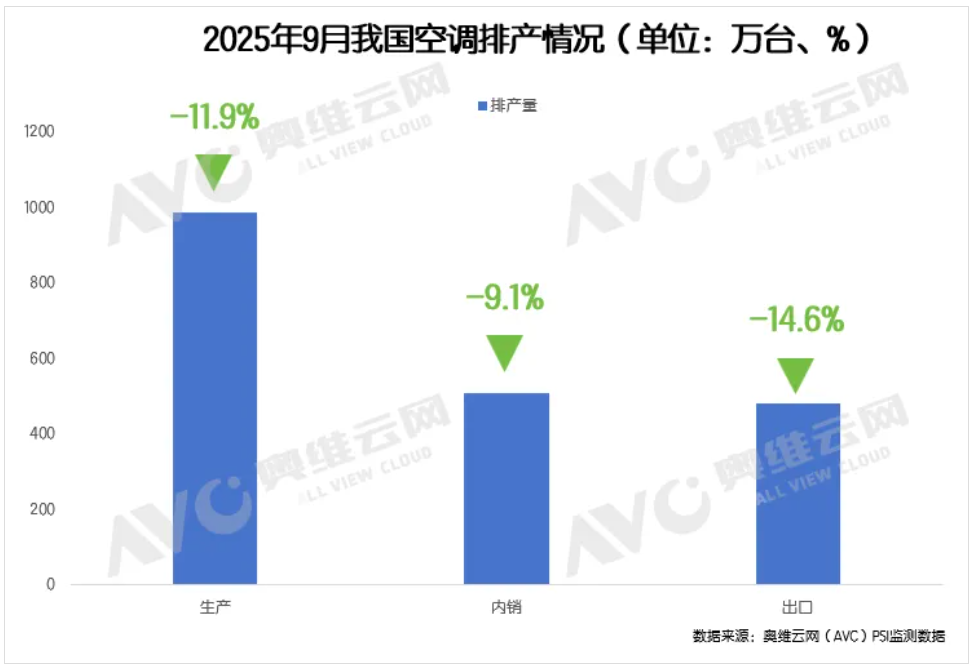

2025年空调市场经历了戏剧性转折。在6-7月持续高温的强力催化下,行业零售端迎来爆发式增长。奥维云网推总数据显示,1-7月空调零售量同比增长16.7%,延续了上半年稳中有升的态势。然而这场“靠天吃饭”的狂欢在8月戛然而止——零售端增速首次转负,从奥维云网周度数据看,8月首周线上线下分别下滑6%,19%;更严峻的信号来自生产端:奥维云网最新排产数据显示,9月空调内销排产508.2万台,同比下滑9.1%,出口排产478.5万台,跌幅高达14.6%。

02

内销困局

库存压顶与需求透支双重绞杀

库存吞噬渠道活力

6-7月零售高增实质是对前期库存的集中消化。截至6月,行业整体库存量突破5400万台,其中工厂库存2232万套,渠道库存3181万套,远超行业健康水平。高库存直接压制经销商进货意愿,尤其是中小经销商资金链承压明显,渠道补货积极性大幅下降。

高基数魔咒与需求枯竭

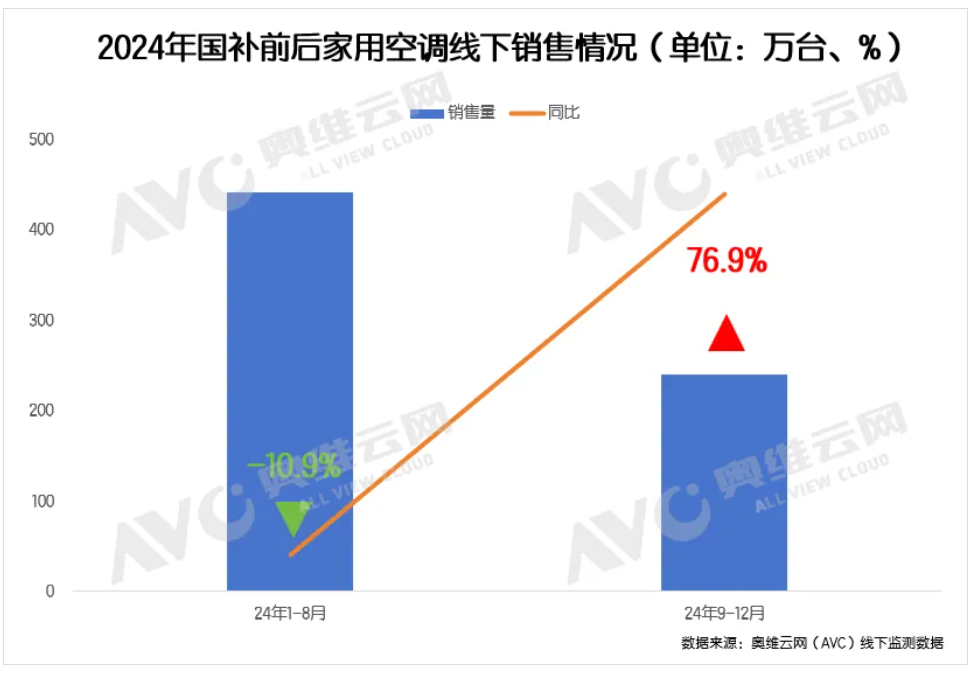

2024年国补政策形成的高基数效应显现。去年9-12月零售量线下同比激增76.9%,导致今年下半年同比压力陡增。叠加前期需求透支,消费者观望情绪浓厚;企业对下半年市场信心不足,生产端的保守策略进一步加剧。

补贴政策陷入执行困局

国补政策虽然还在实施,但从各地经销商反馈信息来看,落地效果不佳。部分地区限量限时发放导致实际使用率偏低,政策红利未能有效触达终端。包括经销商垫付资金压力大,推广积极性受挫。部分商家"先涨后补"的行为更稀释了政策实效,间接抑制零售活力。

出口寒冬同比下滑14.6%

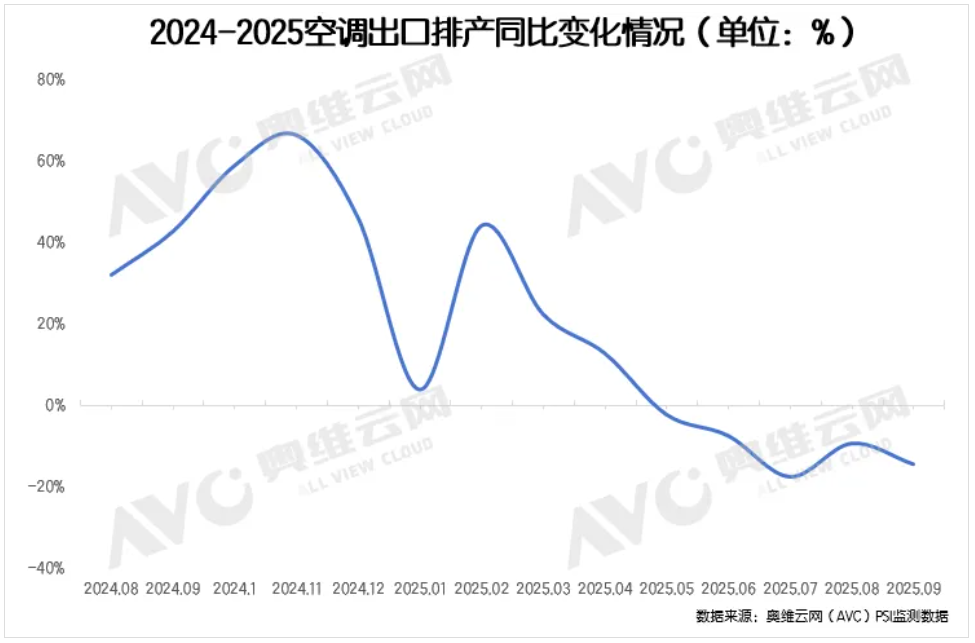

海外市场连续5个月同比下滑,主因全球补库周期结束。2024年下半年提前备货形成的透支效应在2025年集中释放,叠加关税问题持续,出口成本压力未缓解,部分订单流失至东南亚等地。此外欧洲市场受本地品牌竞争和能效标准升级影响,中国产品优势削弱;东南亚市场虽有增长,但利润空间被成本上升挤压。短期看出口下行趋势难以改观。

结 语

9月排产下滑是空调行业周期性调整与结构性转型的叠加体现。短期看,库存消化、基数效应和政策执行问题将持续压制市场;中长期而言,技术升级与出海大战略将重塑竞争格局。行业洗牌加速下,具备技术优势和渠道掌控力的企业有望在调整中抢占先机,为后续复苏积蓄动能。

- QQ:61149512