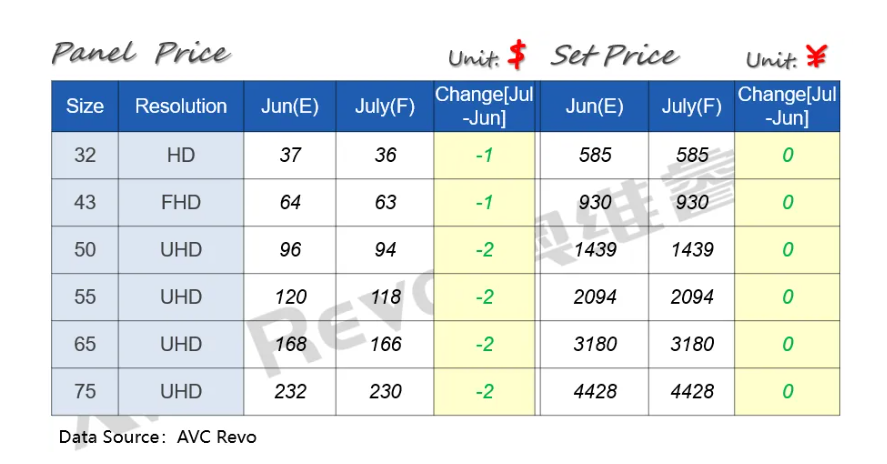

奥维睿沃最新数据显示,电视面板价格在6月勉强持平后,7月全面转入下跌通道。32英寸到43英寸小尺寸预计下跌1美元,50英寸到55英寸下跌2美元,65英寸到75英寸同样下降2美元。这一价格拐点,为长期承受成本压力的电视整机厂商带来一线喘息空间。

钉科技注意到,进入下半年,电视面板需求表现持续偏淡。头部品牌采购意愿疲软,尾部品牌也纷纷下调面板订单。尽管部分面板厂降低G10.5产线稼动率,试图稳定供需,但控产力度有限,难以阻挡价格下行趋势。6月的价格持平已显勉强,7月转跌基本成为定局。

面板价格下跌的直接受益方是电视厂商。钉科技注意到,过去几个季度,内存、结构件等上游材料成本持续上涨,TV品牌的利润空间被严重挤压,部分企业甚至面临亏损加剧的风险。国内618促销期表现低迷,整机厂渠道库存水位升高,品牌前期积极拉货导致当前需求退温。面板采购成本的下调,有望直接降低整机物料成本,为厂商修复毛利率创造窗口期。头部品牌在价格谈判中已开始给面板厂施压,而面板厂自身也承受上游涨价压力,这种博弈格局下,面板价格的下行短期内不会逆转。

成本改善只是问题的一面。电视厂商若仅依赖面板降价来增厚利润,恐怕难以持续。中国市场当前呈现大盘收缩、结构向上的鲜明特征。整体出货量不再增长,但产品单价和用户体验在提升。

市场增长潜力集中在三个方向:

大屏化是第一条主线。钉科技注意到,消费者对更大尺寸电视的偏好不可逆,65英寸以上产品增速显著,75英寸、85英寸甚至更大尺寸正从高端走向普及。面板价格下跌时,大尺寸面板的采购成本降幅绝对值更大,厂商可以顺势推动大尺寸机型促销,既提升客单价,又加快库存周转。

第二条主线是Mini LED的普及。这项背光技术已从旗舰机型下放到中高端主流产品,画质优势明显,成本也在快速下降。面板成本降低所释放的预算空间,可以部分转投到Mini LED背光模组上,在不大幅提高终端售价的前提下,实现产品代际升级。

第三条主线是高阶高刷的下沉。120Hz、144Hz甚至更高刷新率不再是游戏电视的专属,正快速向中低端机型渗透。消费者对流畅动态画面的感知强烈,高刷搭配大屏和Mini LED,形成体验闭环。面板价格下行降低了整机成本门槛,厂商可以在同等价位上提供更高刷新率规格,从而在存量市场中争夺换机用户。

钉科技认为,面板降价为电视厂商提供了利润修复的契机,但这个窗口期不会太长。面板厂后续可能加大控产力度,价格下跌节奏存在变数。厂商应当抓住当前成本红利,将节省的资金投入到产品结构升级中,用大屏化、Mini LED普及和高刷下沉这三项举措,把短期成本优势转化为长期竞争力。唯有如此,电视行业才能在需求疲软的环境中,走出量缩价增的健康轨迹。

- QQ:61149512