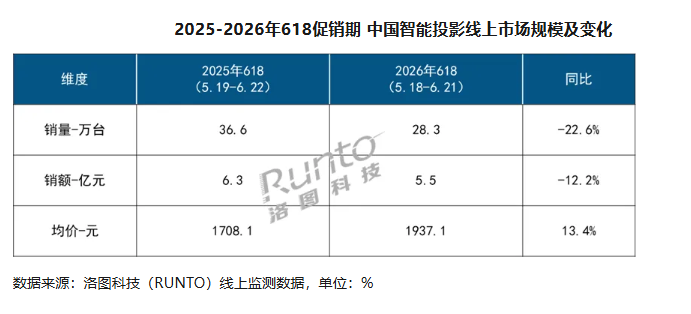

2026年618大促收官,智能投影市场交出一份量额双降的成绩单。洛图科技数据显示,监测渠道零售量28.3万台,同比下滑22.6%,销售额从6.3亿元收缩至5.5亿元,降幅12.2%。这是该品类连续第三年在618周期出现下滑,市场仍在探底过程中。

在钉科技看来,价格分化与技术路线变动交织,呈现出四大关键看点:

一是,整体市场连续三年下行。从2024年到2026年,智能投影在618大促周期的零售量逐年走低,本届跌幅进一步扩大至22.6%。销售额的收缩幅度小于销量,主要依靠均价拉升对冲部分量减损失。行业从增量竞争转入存量博弈,低价冲量策略失效,品牌必须重新审视产品结构与价格策略的匹配度。

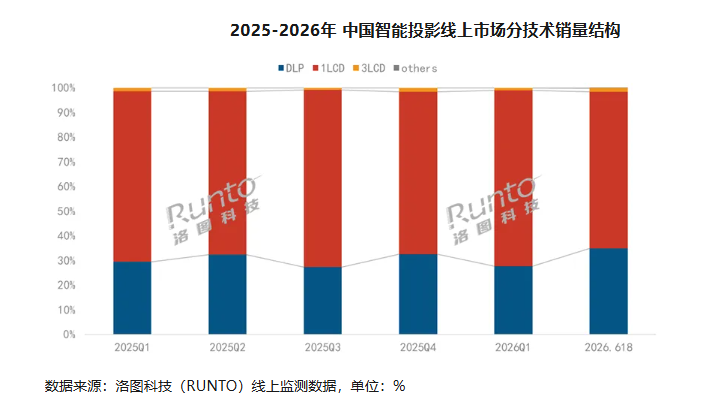

二是,DLP市场座次生变,第三名易主。DLP技术路线在本届大促中销量份额回升至35.0%,销售额份额达66.8%,垄断近七成营收。极米和坚果稳居前两位,Vidda超过当贝升至第三。在钉科技看来,头部阵营高度集中,但格局也处于动态调整中,DLP内部竞争正在加剧,TOP4的争夺远未结束。

三是,1LCD均价上行,低价不等于销量。1LCD技术路线占据63.5%的销量份额,但同比下滑幅度高于行业均值,销售额仅小幅下降1.7%,均价持续走高。大眼橙在1LCD细分市场夺得销量和销售额双第一,份额分别为21.8%和29.3%。哈趣、天猫魔屏和小米在销售额维度排名第二至第四,销量维度上则为康佳、哈趣和瑞格尔。在钉科技看来,低价不再是1LCD的唯一武器,入门市场对性能和品质的敏感度正在上升,单纯靠低价已难以拉动销量增长。

四是,激光均价下行,高端技术走向普惠。618期间,激光光源销量渗透率从18.4%跃升至23.8%,三色激光在激光品类中占比超过95%,几乎成为标配。光学方案成熟带动整机成本下降,激光机型促销价下探至3000元以内。在钉科技看来,高端技术必须降低门槛才能打开增量空间,激光的降价路径验证了这一逻辑。

总体来看,连续三年下滑的618战绩折射出行业深层调整。低端市场加速萎缩,中高端获得用户认可,价格与技术实力的均衡才是下一阶段竞争的关键。

- QQ:61149512