2023年全球市场受到高通胀、俄乌战争、巴以冲突和美元加息的影响,电视终端需求持续疲软,面板厂以利润为主要考量,持续控产,调控电视面板的出货规模和节奏,虽然出货规模下滑,但是实现面板价格稳定地上涨。

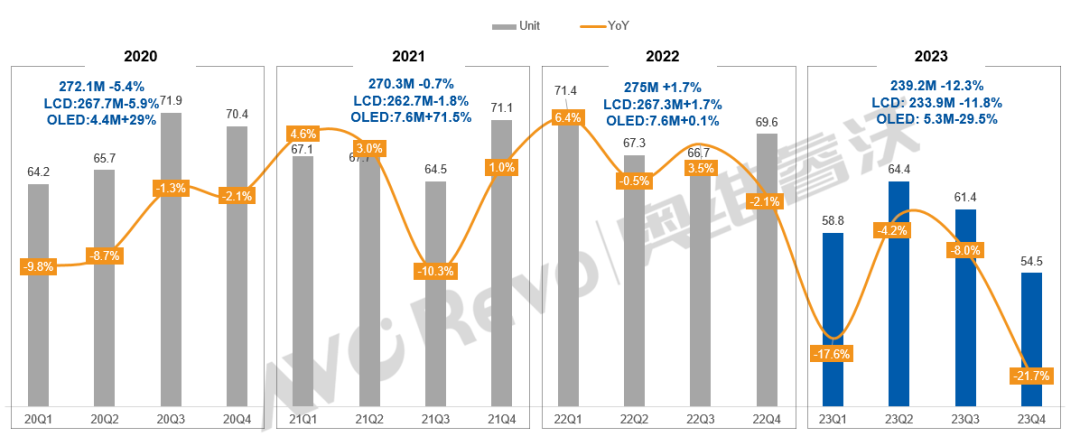

2023年TV面板需求呈“倒V”型,全年面板出货量同比减少12.3%

奥维睿沃(AVC Revo)数据显示,2023年全球TV面板出货达到239.2M,同比下降12.3%。回顾整体出货节奏,虽然2023年上半年整体市场需求疲弱,但是在面板涨价氛围下,整机厂积极释放面板需求,也为下半年海外促销节点提前拉货,TV面板需求逐季攀升,第一、二季度电视面板出货量同比分别下降17.6%、4.2%。但是进入到第三季度,电视品牌因终端销售低于预期,库存走高,成本上涨以后经营状况下滑,此时面板价格走势处于扭转预期,因此品牌面板采购转向谨慎,并下修面板需求,面板厂减产应对,第三、四季度电视面板出货量分别同比下降8%、21.7%。

2020年Q1-2023年Q4全球电视面板出货量及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

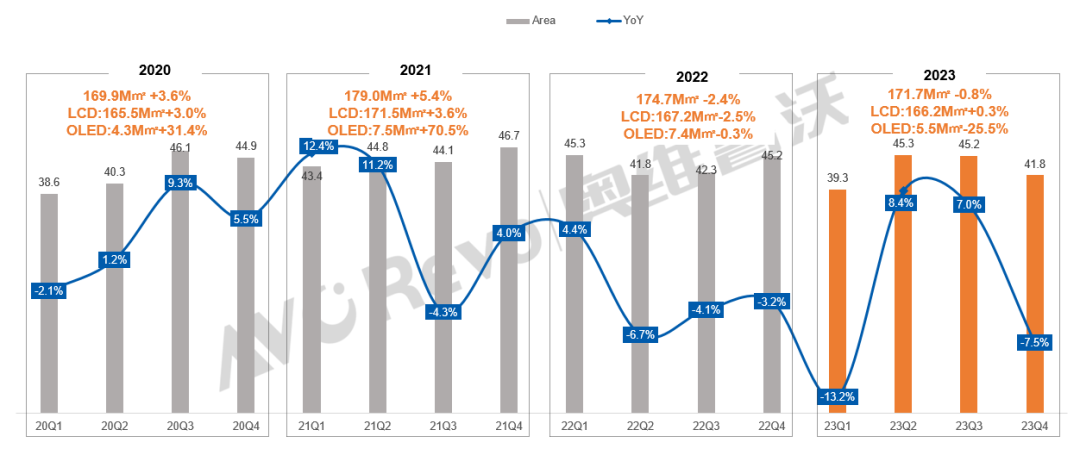

2023年全球TV面板出货面积同比微降0.8%,平均尺寸增长3寸

2023年全球TV面板出货面积达171.7M㎡,同比微降0.8%。TV面板平均尺寸已高达51寸,相比去年同期增加3寸。分季度来看,平均尺寸逐季增长,到2023年四季度已到52.8寸。2023年品牌积极布局大尺寸和超大尺寸的产品,面板厂积极发展盈利性较好的大尺寸产品,同时减少小尺寸产品的出货。2024年面板厂将继续推进大尺寸化。

2020年Q1-2023年Q4全球电视面板出货面积及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

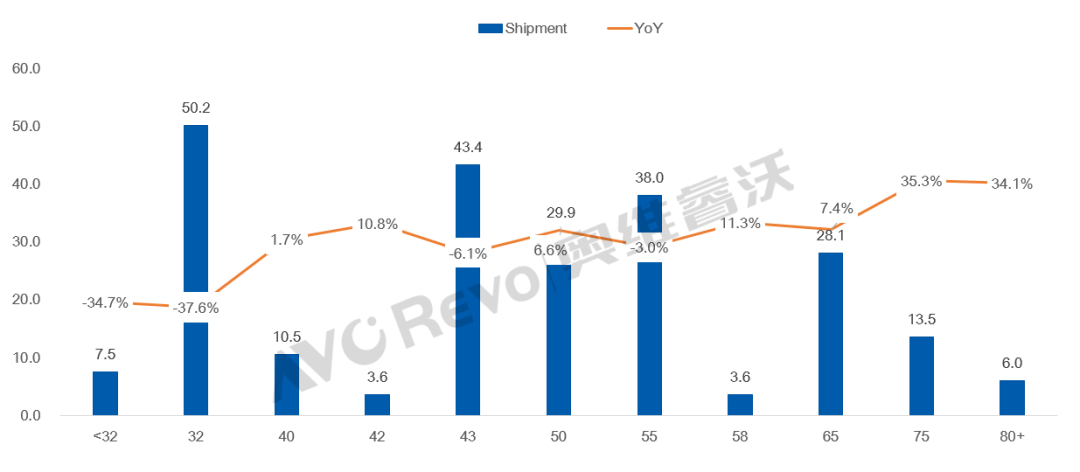

2023年电视面板按尺寸出货及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

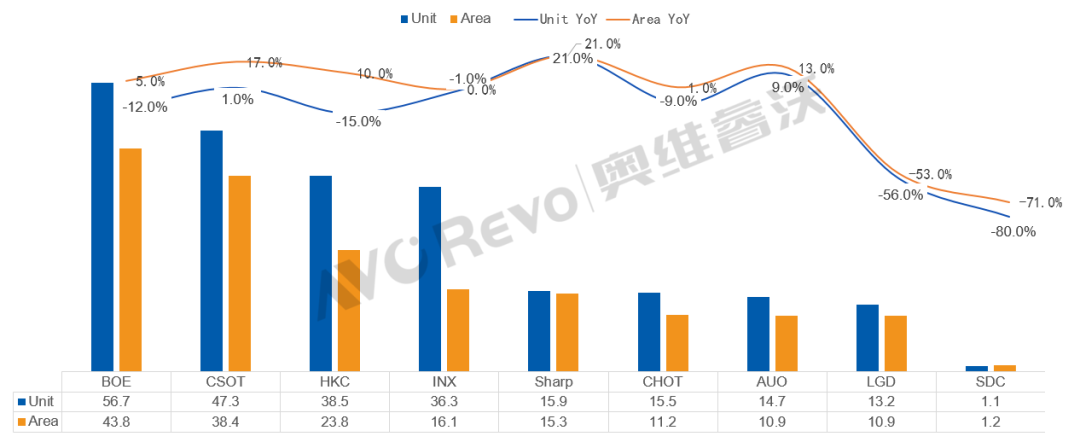

TOP3格局稳定,CSOT/AUO/Sharp出货同比增长

2023年面板厂遵循 “按需生产,动态控产”的原则,从出货来看,TOP3格局基本稳定,大陆面板厂着重改善经营状况,严格控制稼动,虽然电视面板出货量下降,但是扭转了全年亏损的局面。台厂率先折旧完成,在面板价格恢复到盈亏平衡以后,稼动率恢复较快,同时头部品牌三星为了减少对大陆面板厂的依赖将更多的订单给台厂和日厂,AUO和Sharp出货同比增长,并且台厂和sharp的市占率都有较大幅度的提升。2024年电视面板供应格局转变,各家面板厂计划出炉,2023年各家面板厂的出货表现如下:

BOE(京东方):出货量和出货面积稳居行业第一,出货56.7M,同比下降11.5%;出货面积43.8 M㎡,同比增长4.7%。从尺寸来看,23.6寸、32寸、43寸和50寸面板出货同比大幅下滑;积极布局大尺寸和超大尺寸,55寸、65寸、75寸和80+超大尺寸出货同比大幅增长。从2023年4月开始量产出货100寸TV面板,目前单月出货量均在10K以上。由于LGD大部分86寸产能的退出,BOE的86寸与32寸、43寸、65寸全年出货量行业排名第一。

CSOT(TCL华星):出货47.3M,同比增长1.1%;出货面积38.4M㎡,同比增长16.6%。分尺寸来看,除32寸面板同比大幅减少,其余尺寸出货同比均有成长,尤其是50寸的产品得益于T9产能爬坡,全年出货量2.4M。55寸出货12.6M,75寸出货5.6M,这两个尺寸全年出货量行业排名第一。

HKC(惠科):出货38.5M,同比下降14.5%;出货面积23.8M㎡,同比增长10.4%。分尺寸来看,小尺寸23.6寸和32寸大幅下滑,43寸、55寸、65寸、85寸和100寸出货同比大幅增长,2023年下半年布局差异化尺寸40寸。整体来看,HKC大尺寸化推进迅速,55寸及以上产品的占比从2022年的15.7%提升至2023年的27.9%。85寸出货全年出货量1.4M,超过AUO,与100寸全年出货量排名行业第一。

INX(群创):出货36.3M,同比下滑1.1%;出货面积16.1M㎡,同比微增0.4%。得益于头部品牌订单转移,主要尺寸43、50寸出货量同比大幅增长,其余尺寸均呈现不同程度的下降。

CHOT(彩虹):出货15.5M,同比下降8.8%;出货面积11.2M㎡,同比微增0.5%。持续推进大尺寸化,32寸出货量同比大幅下降,85寸的年出货接近200K。100寸计划2024年一季度开始量产,55寸将根据市场需求安排量产。

Sharp(夏普):由于韩系品牌和海信订单的转移,出货量和出货面积同比均大幅上涨。其中出货量15.9M,同比增长21%;出货面积15.3M㎡,同比增长21.3%。分尺寸来看,除60寸的面板出货大幅减少,其余尺寸的产品都有所增加。Sakai G10 32+65计划2024年一季度开始量产。

AUO(友达):由于头部品牌海信和三星订单转移,出货量和出货面积同比均增长,其中出货量14.7M,同比上涨9.3%;出货面积10.9M㎡,同比上涨13.2%。

LGD(乐金显示):LCD 面板出货8.9M,同比下降61.8%;OLED面板出货4.3M,同比减少35.3%。LGD广州的工厂1月份的投片量已经增加到135K,到三月份投片量预计会增加到150K 。LGD计划2024年进行OLED面板升级,OLED面板价格有望进一步降低10%,与三星电子合作紧密,后续有利于OLED市场扩大。

SDC(三星显示):出货量1.1M,同比减少80%。目前三星电子,索尼外,Sharp也推出QD OLED电视。

2023年全球电视面板厂出货量及出货面积

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,M㎡,%

2024年全球电视面板出货预测248.8M,同比增长4.0%

在国内面板厂早已对外释放出提前控产、准备工厂在春节休假两周的计划以后,2024年开年以来,“黑天鹅事件”频发,一方面,日本瑞翁公司位于富山县的两座偏光片COP膜工厂在地震中受到影响,停工至今已半个多月,预计2月复产。另一方面,由于“红海危机”,经过红海的船只绕行好望角,增加2-3周时间和航运成本。总体上,由于面板厂的减产、红海危机持续、以及日本瑞翁工厂停产,导致品牌厂提前备货,将有望拉动液晶面板价格在春节前后提前涨价。

但是“黑天鹅”事件影响品牌的采购节奏,对全球经济的影响是负面的,对电视需求的影响也是负面。在2023年电视面板出货量低基数下,2024年全球电视面板出货预测248.8M,同比增长4.0%,面板产能仍处于供应过剩的局面,预计面板厂仍需要通过持续控产的方式来调整出货节奏和面板价格的走势。

- QQ:61149512