进入了12月,显示器行业今年的收官答卷也即将亮相,在仅剩的一个月时间里,面板供应的表现很难扭转,今年的局势基本已成定局。大家在迎接最后的冲刺之外,更多的去关注明年行业内的规划。根据奥维睿沃(AVC-Revo)的调研,显示器面板供应端明年的初步规划已出炉,究竟是怎样的呢?让我们看下明年的显示面板供应向的预测:

规模篇:2022年显示器面板出货同比预计降低8.5%,2023年预计再降0.8%

今年一季度,品牌厂带着高库存水位入局,在疫情红利的消退下,叠加突然爆发的俄乌战争,使全球的通胀问题持续加剧,导致显示器品类的终端需求遇冷,显示器面板的环比供应开始下滑。自二季度以来,终端需求逐渐走低,品牌厂的备货信心逐渐下滑,开始了以优化库存为主进而谨慎采购面板的策略,显示器面板的订单逐步下修,使得三季度在促销节点备货旺季的加持下出货也仍旧低迷。基于今年终端需求受到恶劣的经济环境影响,预计2022年显示器面板出货157.6M, 同比降低8.5%。

对于2023年显示器面板的需求,考虑到北美地区的通胀居高不下,不断加息对需求走弱的持续冲击,欧洲战争冲突下导致的居民消费降级,叠加中国反复疫情下严格的管控策略,预计市场的疲态短时间内难以恢复,因此2023年全球显示器面板出货预测为156.3M,同比将降低1%。

格局篇:面板供应格局重塑,2023年预计大陆面板厂份额仍可增长

处于市场需求的下行周期,正是面板供应格局重塑的过程,能否熬过低谷,迎来触底反弹是每个面板厂面临的问题。各家面板厂尽力应对着动荡的需求,想要尽快的扭亏为盈,造就了显示器面板供应格局的转变。2022年预计大陆面板厂市场份额可达56%,对于2023年,预计大陆面板厂市场份额可增长至57%。

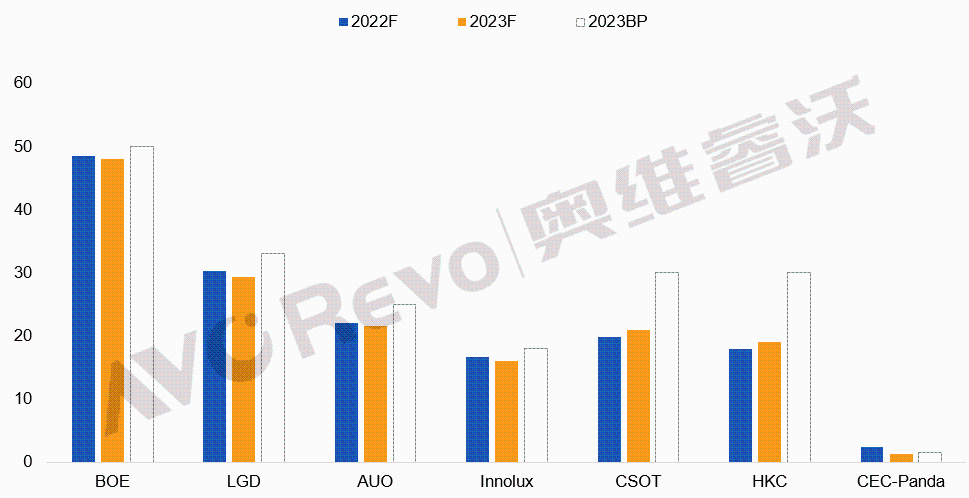

2022-2023显示器面板年度出货预测及BP

数据来源:奥维睿沃(AVC Revo) Unit:Mpcs

大陆面板厂以BOE为首,明年出货BP为50M,相较于去年制定的BP有向下调整,不难看出对于明年的市场需求信心一般。作为显示器面板供应的龙头企业,对于大尺寸化的步伐相对较快,预计2023年电竞市场的追逐仍持续,此外对于曲面及VA的产品布局逐渐增加,由于头部客户聚焦在商用领域,明年在商用产品升级的推广上也更为积极。

CSOT明年的BP规划为30M,在当前需求拉动有限的情况下,完成规划的难度非常大。虽然新产线T9存在产能爬坡的压力,但从显示器品类布局上来讲,T9的IPS产品弥补了其当前仅有VA产品的短板,伴随明年一季度显示器面板的量产,自身的竞争力在提高,将有助于其争取市场份额。

HKC今年在出货规模及面积上都有较大幅度的提升,在逆势下表现相对出色,但目前供应尺寸当中,23.8及以下尺寸占比较大,自身的尺寸升级向对较缓。因此在当前产品布局的基础上,2023年BP 30M,对于技术的布局与升级将成为其重点方向,细分市场仍是其发力点。

此外CEC-Panda由于在计划停止其显示器面板的尺寸的供应,CHOT由于当前供应产品相较单一,客户结构单一,明年两家预计少量出货。

对于台厂来讲,AUO今年受到头部客户砍单的影响,减产决策执行较早,也一直秉持着按需控产的策略,在市场份额的争夺上其优势受到挤压,预计明年仍打造产品的高端化,在电竞产品的差异化及技术升级上仍表现亮眼。INX今年加快了产品大尺寸化及高端化的步伐,增加了大世代线显示器面板的产能,对于明年来讲BP规划18M,达成仍面临市场需求疲软与同行竞争加剧等因素的阻碍。

对于韩厂而言,在大陆面板厂扩产抢占市场的竞争下,LGD的出货压力逐渐增加,后续伴随着CSOT与HKC在IPS上的产能增长,与其客户订单的竞争将会加剧。LGD在市场份额上虽然优势在下降,但其在新技术上的规划走在前沿,在显示器面板中OLED的布局尺寸较多,明年在现有OLED产品导入更多客户的基础上,增加OLED面板尺寸布局及现有尺寸技术升级仍是重点。另外SDC专注于OLED市场,明年显示器面板规划出0.6M。

价格篇:需求持续疲软,面板厂价格内卷的意愿将降低

如果说今年早期面板厂在拼价格,去执行用价格换取市场份额的策略,在经历了一年多的面板降价周期后,面板厂的亏损使其经营压力愈发加重,明年在面板价格的策略上将逐渐收紧。当前已经可以看出面板厂对于稳定价格的决心,小尺寸低端产品已经持平,大尺寸高端产品降幅也逐渐收窄。面对长期的需求疲软,大家对于面板产品的迭代升级的内卷将持续,但对于价格的内卷,意愿将大幅降低,都将尽力守住自己的底线价格。

综上所述,预计2023年显示器面板供应端仍旧以充足的态势入局,在需求端众多不确定因素的影响下,面板厂的“洗牌”将持续,显示器面板的供应将向大陆厂商的高世代线集中,大陆厂商的运营策略、产品规划将对供应格局重塑的进度具有决策性。此外,低谷之中,正是厚积而薄发的时期,在显示产品中自身的结构调整,多元化的布局,以及对潜力市场及技术的探索将加速。

- QQ:61149512