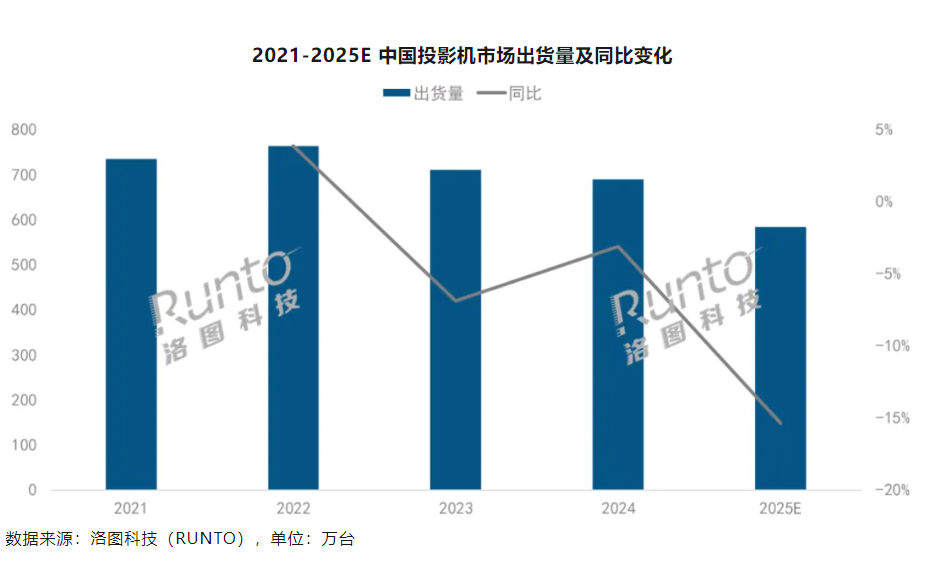

中国智能投影市场正告别过去几年的高速增长,进入一个以结构性调整为核心特征的新周期。洛图科技最新数据显示,中国投影机市场在2022年触及764万台的阶段性峰值后,已进入连续两年的回调期。2024年市场出货量跌破700万台关口至689.3万台,预计2025年将进一步下滑至583.4万台,同比下降15.4%,市场规模不足600万台。

钉科技认为,这一趋势是外部市场环境低迷、需求端支撑弱化与产品竞争力不足等多重因素共同作用的结果,而市场在下滑过程中呈现出的三大特征,更折射出行业发展的深层变革。

整体大盘的“跌跌不休”成为最显著的市场态势。无论是占据90%市场份额的家用投影,还是占比10%的商用投影,均未能逃脱下滑命运。2025年家用投影出货量预计为521.9万台,同比下滑16.1%;商用投影出货量预计61.5万台,同比下降8.3%。经济环境下消费与采购行为的收缩、大屏电视等竞品的价格下探,以及交互平板、LED显示等产品的跨界挤压,让投影市场的需求端持续承压。同时,行业技术迭代放缓、产品同质化严重、性能参数虚标等问题,进一步抑制了市场的换新需求,让整体下行趋势难以逆转。

曾长期主导市场的1LCD技术也未能“救市”,低价策略逐渐失灵。钉科技注意到,作为入门级产品的主流选择,1LCD凭借技术门槛和成本优势,长期占据市场主导地位,2025年预计出货量371.5万台,市场份额仍将上涨2.0个百分点至63.7%。但值得注意的是,其延续多年的增长势头已正式终止,2025年出货量同比下滑12.7%。这一现象表明,单纯依靠低价吸引消费者的模式已难以为继,在消费需求更趋理性的当下,缺乏核心竞争力的低价产品难以支撑市场增长。

在整体低迷的市场中,高端赛道成为为数不多的亮点。钉科技注意到,激光光源凭借亮度优势与漫反射成像特性,2025年市场占比将提升至17.5%,降幅控制在个位数。其中家用激光投影出货量预计81.3万台,占激光市场近80%份额,3000元以下入门级产品份额突破25%,三色激光渗透率攀升至75%,高色域与真实色彩还原能力深受高端用户青睐。同时,极米、Vidda等头部品牌发力“家庭放映机/电影机”赛道,将产品亮度提升至4000 CVIA流明以上,搭载4K分辨率并优化声场效果,精准切入高端家庭观影场景。商用市场中,万流明以上高亮度与4K工程激光投影的占比也在持续提升,成为文旅光影秀等场景的核心选择。

从行业发展来看,2025年的投影市场虽整体承压,但高端化与细分赛道的深耕已成为企业突围的关键方向。在低价策略失效、大盘持续下滑的背景下,技术升级与场景深耕或将成为引领行业走出调整期的核心动力。

- QQ:61149512