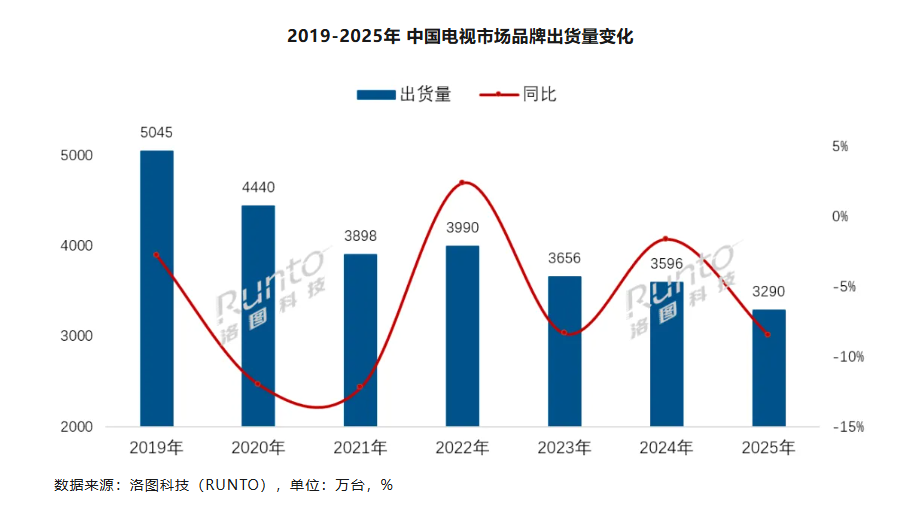

2025年,国内电视市场寒意逼人。洛图科技数据显示,2025年全年,中国电视市场品牌整机的出货量为3289.5万台,同比2024年下降8.5%,创下16年来的新低。

钉科技注意到,进入2026年,中国电视市场的压力依旧未能消散。洛图科技数据显示,受国补额度偏紧、消费信心恢复缓慢等因素影响,2026年中国电视市场出货总量预计将降至3012万台,同比再降8.4%。

在存量竞争愈发激烈的背景下,市场是否毫无生机?答案显然是否定的,诸多信号表明,行业正在压力中孕育结构性机会,三大确定性趋势将主导2026年市场走向。

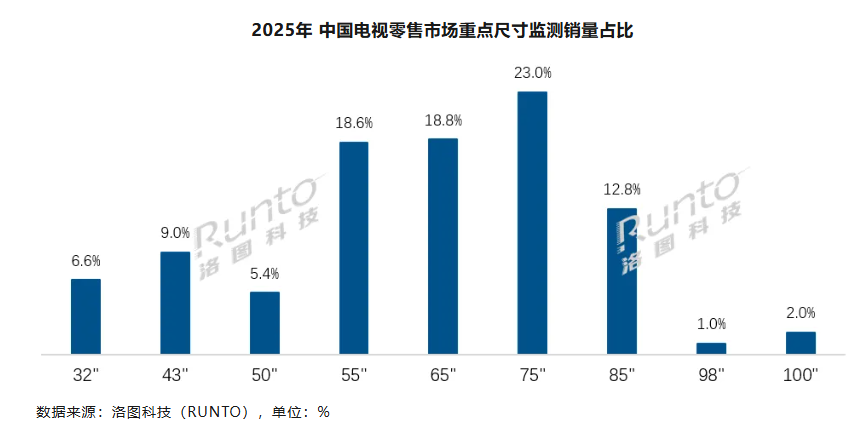

首先是75英寸及以上大屏产品的比重将持续增长,大屏化已成为不可逆的消费潮流。2025年中国电视市场已全面迈入大屏时代,75英寸以23.0%的零售量占比蝉联第一尺寸,TOP4尺寸悉数集中于55英寸及以上,其中85英寸份额同比提升1.9个百分点。随着面板厂良率提升推动成本下探,大屏产品的沉浸感优势进一步凸显,75+大屏将成为存量换机需求的核心选择,其市场比重有望实现新突破。

其次,Mini LED技术将延续高增长态势,尤其是RGB和SQD两大技术路线,将引领高端市场升级浪潮。2025年中国Mini LED电视出货量同比激增92.8%,渗透率达28.9%,洛图科技预计2026年国内出货量将突破1000万台。这意味着,国内电视市场,出货量的1/3都是Mini LED电视。

更值得关注的是,RGB-Mini LED和SQD-Mini LED已成为行业下一代进化的核心方向,海信与TCL分别引领两大路线,在2026 CES期间推出的新技术产品实现了画质与形态的双突破。其中海信的玲珑四芯真彩背光引入第四色,打破色域边界;TCL的SQD产品凭借全链路背光分区技术实现画质跃升。随着三星、索尼等品牌纷纷入局,以及技术成本优化和尺寸覆盖扩大,2026年RGB-Mini LED全球出货量有望突破30万台,成为高端市场新的利润引擎。

最后,市场集中度将进一步提升,海信、TCL、小米、创维四大头部品牌的地位愈发稳固。2025年中国电视市场前8大品牌合计市占率已达94.1%,其中四大头部品牌合并市占率高达77.8%,形成了显著的竞争壁垒。

尽管2025年多数品牌出货量下滑,但头部品牌凭借技术研发与全球布局优势,抗风险能力更为突出。进入2026年,在国内市场压力下,头部品牌纷纷加速越南、巴西等海外产能扩张,对冲本土市场波动,而第二阵营国产品牌与外资品牌竞争力持续弱化,外资四大品牌出货量已跌破100万台。可以预见,2026年行业资源将进一步向头部聚集,四大品牌的市场主导地位将更加难以撼动。

整体而言,2026年中国电视市场虽仍处调整期,但大屏化、Mini LED高端升级与头部集中三大趋势已清晰显现,这将成为行业突破困境、实现高质量发展的关键抓手。

- QQ:61149512