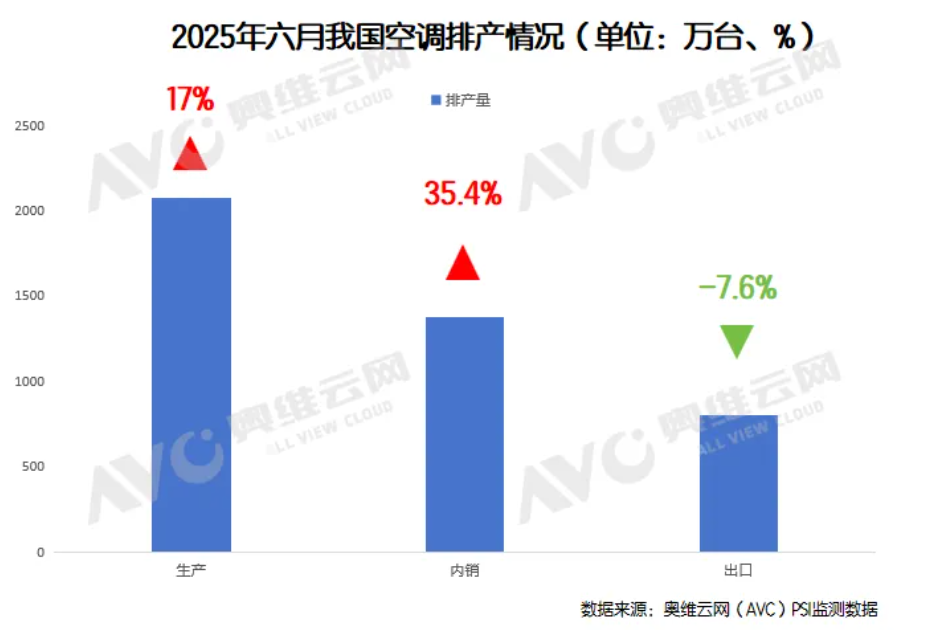

2025年一季度,空调零售市场下滑1.9%,随着4月传统销售旺季的启动,企业资源投放力度显著加大,零售数据快速拉升,奥维云网(AVC)数据显示,4月空调零售线上增长34.8%,线下增长12.2%,零售的高速增长也带动企业生产节奏加速。2025年6月家用空调排产2075万台,同比增长17%,其中内销排产1372万台,同比增长35.4%,出口排产803万台,同比下滑7.6%;分析来看主要有以下原因:

原因1:渠道协同与品牌联动激活零售动能

2025年4月零售市场表现超预期,线上线下渠道联合促销成效显著。头部品牌通过“以旧换新+限时折扣+服务升级”组合策略抢占市场,渠道端,京东、苏宁等平台通过“送装一体”“拆旧补贴”服务强化用户体验,带动市场增长。基于零售好转以及企业预期提升,企业自然加大排产力度。

原因2:国补资金池争夺催生产能前置

2025年家电以旧换新政策进一步扩容,空调品类补贴上限提升每人3台,叠加地方政府消费券叠加效应,刺激需求集中释放。然而,国补资金存在区域性分配不均问题,部分省份补贴额度在5月已消耗过半。为抢占剩余补贴额度,企业提前加大排产规模,确保终端货源充足。

原因3:低基数效应放大增长弹性,高温天气预期强化市场信心

2024年二季度受南方持续阴雨天气影响,空调零售量同比呈现下滑态势,气象部门预测2025年夏季将出现区域性极端高温,华北、华东等地6-8月高温日数较常年偏多30%以上。这一预期推动渠道商提前备货,企业排产积极性显著回升。

原因4:季度目标压力倒逼产能释放

二季度作为空调行业“黄金窗口期”,企业的年度目标基本看二季度表现,子弹准备充足是自然,虽有赌博成份在,但空调库存的贬值率相对较低,通过政策可以消化,压货也是常态化操作。

基于当下的市场状况,奥维云网给出以下建议:

【抢抓国补窗口】主动抓住国补资金池充裕、叠加大促节奏的关键时机,全面聚焦Q2零售提升;

【双线融合攻坚】零售市场核心在于线上引流和线下体验的打通,下沉市场由于国补驱动零售全面转型,注重效率探索创新零售模式;

【价格战破局】结构上行红利需求释放平衡术,价格竞争激化,主要源于国补政策红利释放、渠道资源前置透支、头部企业成本优势传导、行业格局加速整合等多重因素叠加,国补驱动结构依然保持上行,无须过度加码价格战心理预期;

【分层精准发力】入口品攻价格 高端品提效率,入口品主动应对价格竞争,强化价格竞争力,线下结构品和高端品要聚焦,强化产品效率。

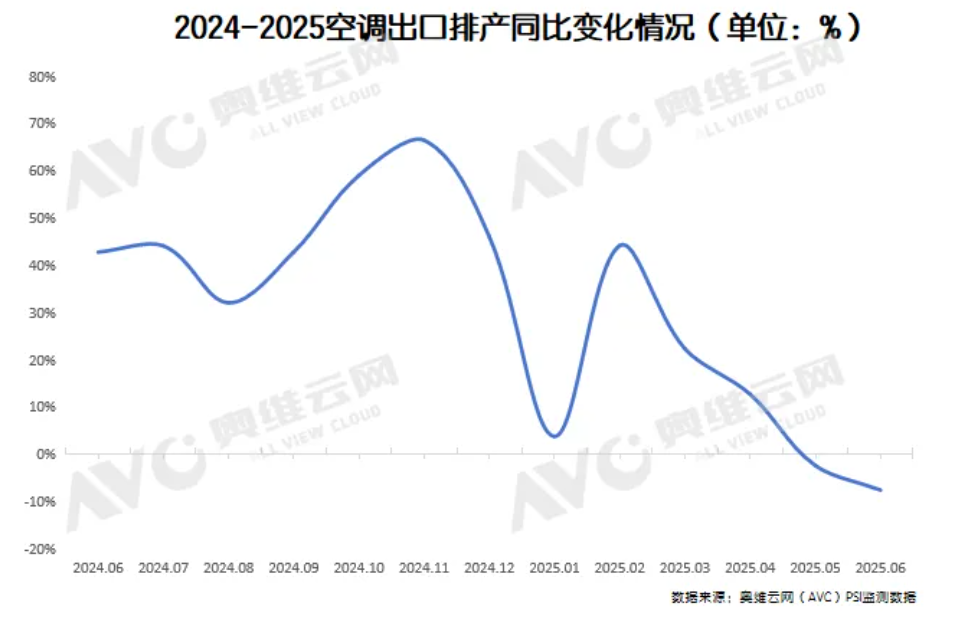

补库周期结束叠加关税,6月海外空调排产增速同比下滑7.6%

海外空调排产增速连续两个月下滑,主要受两大因素影响:

一是行业主动补库存周期进入尾声。2023年末至2025年初年,受高温天气及渠道复苏推动,海外经销商集中补库带动排产高增,但目前库存水位已升至合理区间,需求趋缓导致生产端节奏调整;

二是欧美市场关税政策变动抑制出口动能。近期美国对中国空调产品加征关税至55%,部分欧盟国家亦酝酿绿色贸易壁垒,企业为规避成本压力可能推迟订单或转移产能,进一步压制排产积极性。

- QQ:61149512