即便在结构性调整的这几年,家电市场每年依旧至少会出现一个明星品类,今年,净水器有希望。

就丁科技网的了解,若将每个家电品类看成个江湖,净水器未必门派最多,但阵营、派系划分应该是类型最丰富的一个,细分之下,至少也有八个阵营。

家电系和净水系,在市场前部成员最多:有综合性家电品牌,他们通常也都是家电市场的庞然大物,比如海尔(以及旗下卡萨帝)、美的(以及旗下美的华凌)、长虹、飞利浦;有主营厨房大电的综合性厨电品牌,代表有方太、法迪欧;有厨房小家电及炊具品牌,比如九阳、苏泊尔;有以水科技(热水、净水)应用为主的厨卫品牌,比如A.O.史密斯(以及旗下佳尼特);有垂直的净水或者说水处理品牌,比如安吉尔、沁园、怡口。

其他品牌,更带跨界属性:有互联网品牌,比如小米;也有渠道品牌,比如京东京造。

甚至有大型的综合性工矿品牌,比如3M。

在经历2023年的回暖之后,净水器市场的排名位次与背后的实力对比,已经发生了些许变化,伴随品牌们比以往更频繁的品牌行动的出现,更深刻的格局重塑,有可能是净水器品类的后续主题。

那么,在老牌的线下、线上的“上三门”之外,今年,八大阵营里谁最接近盟主交椅,甚至坐上去呢?

净水器市场,线下、线上依然是两个世界,整体来看,还没有一个完全有实力占据双线渠道绝对高位的品牌存在。不过,出现优势性领导品牌的趋势,在丁科技网看来,正在显露。

从2023年到今年一季度,线下“上三门”依旧是A.O.史密斯、安吉尔、沁园,不过,他们的势力以收缩为主。

(数据及图:奥维云网)

A.O.史密斯,保持第一,2023年销量份额同减0.74%,至21.52%;今年一季度同减3.52%,至18.89%。

安吉尔,保持第二,2023年销量份额同减2.9%,至13.72%;与A.O.史密斯和沁园的不同在于,今年一季度,安吉尔止跌回升,同增0.81%,至14.76%。

沁园,保持第三,2023年销量份额同减1.11%,至13.20%;今年一季度同减1.02%,至12.16%。

(数据及图:奥维云网)

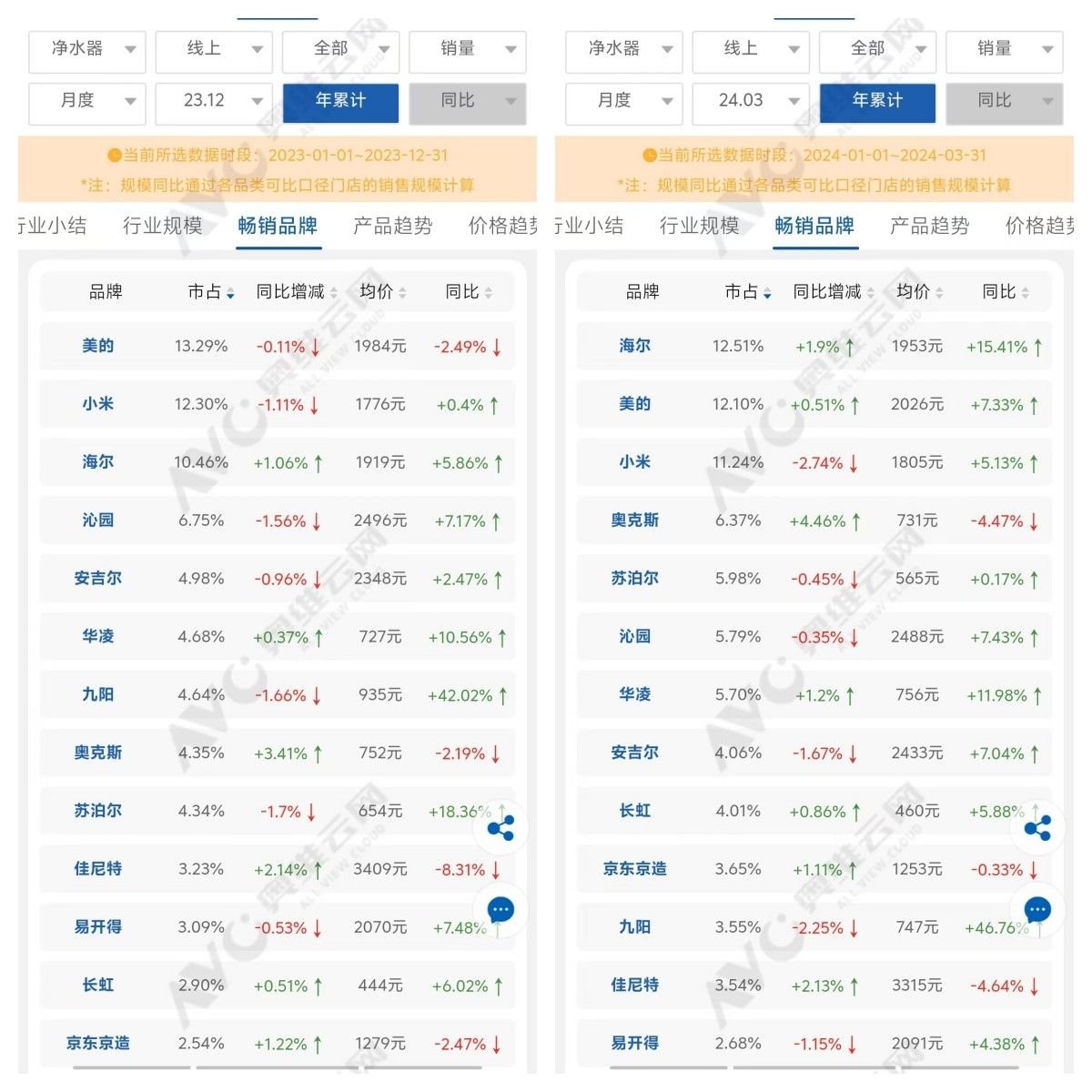

线上,基本是海尔、美的、小米的天下。除海尔保持连续向上势头外,美的、小米震荡前行。

海尔,2023年销量份额同增1.06%,至10.46%;今年一季度同增1.9%,至12.51%,同时从去年的第三升至第一。

美的,2023年销量份额同减0.11%,至13.29%;今年一季度同增0.51%,至12.10%,但从去年的第一降至第二。

小米,2023年销量份额同减1.11%,至12.30%;今年一季度同减2.74%,至11.24%,从去年的第二降至第三。

综合数据来看,坐上净水器武林盟主交椅的机会,大概率落到了综合性家电品牌的手中,主要承接者,基本可以锁定美的,或者海尔。

毕竟,除了在线上占据前三之外,美的、海尔在线下也能进入前五。特别是美的,基本稳定在第四,同时与市场前三的差距呈逐步缩小的趋势。海尔,则出现了回稳上升的态势。

同时,假设合并计算旗下品牌,以今年一季度为例,美的与旗下COLMO、海尔与旗下卡萨帝,合并份额分别接近19%和15%,美的系超过了A.O.史密斯,海尔系超过了安吉尔。

另外,在线上,线下“上三门”本就与美的、海尔存在差距,特别是A.O.史密斯,旗下佳尼特的排名,在今年一季度已到前十之外。

而从发展动力来看,一方面,美的、海尔等综合性家电品牌在之前几年有更多品类分担压力,安吉尔、沁园等垂直净水品牌,相对而言可能承压更重;另一方面,在系统化舒适家居、家居家电一体化等理念普及的背景下,美的、海尔等,理论上有更好的品类协同、带动效应。

这些,都是利好的依据。

至于其他品牌,比如小米,线上势头强劲,但线下是相对的“短板”,成长较快的京东京造等同样如此;方太,在短时间内就已经杀进前十,技术方面也有独到优势,但面对份额有较大领先的前五品牌,继续突围,还需要一定时间。(丁科技网原创,转载务必注明“来源:丁科技网”)

- QQ:61149512