2022年对于全球及中国家用空调市场来说是极为不平凡的一年,俄乌战争造成全球政经和贸易格局急剧变化,全球经济面临新的挑战。美国加息导致美元回流全球资本紧缩、欧洲通货膨胀持续攀升、东南亚市场面临需求不足和库存高位双重挑战;国内市场在疫情扰动、地产下行、消费信心不足等影响下也是节奏紊乱市场高度承压。奥维云网(AVC)《2022年全球家用空调市场年度总结报告》数据显示,2022年全球家用空调市场销量1.64亿台,同比下滑3.6%,总体而言,2022年全球及中国空调市场在外部环境不佳造成的需求不足中韧性前行,市场规模基本稳定、企业经营质量大幅改善,行业发展从规模驱动向高质量发展转型。

海外市场:高基数叠加需求不足,2022年出口市场以提价和结构改善实现质量增长

1. 高基数叠加需求不足,市场规模出现周期性回落。

2020-2021年,中国家用空调行业在出口市场的拉动下实现了稳定增长。2022年,在海外市场众多不确定因素影响下家用空调消费需求受到抑制,叠加同期的高基数背景,出口市场对行业的拉动作用减弱,规模出现周期性回落。根据奥维云网(AVC)数据,2022年中国家用空调出口量为6120.0万台,同比下滑8.3%。

2. 成本上涨周期中均价上行和结构改善,出口市场实现质量提升。

自2022年2月份俄乌战争爆发后,空调主要原材料如塑料、铜、铁、铝等大宗原材料价格上涨,现货铜价格一度超过10000美元/吨,原油价格达到100美元/桶。成本高位下,空调出口产品的均价随之拉高。另外,亚洲、北美、欧洲市场,产品的结构改善更为明显,均价增幅超过10%。均价上行和结构改善下,2022年中国家用空调出口额129.9亿美金,同比4.2%增长,实现了质量提升。

1. 区域发展不均衡,北美和东南亚市场承压,非洲市场及欧洲市场迎来小爆发。

分地区来看,2022年非洲市场在低渗透率、庞大的人口和高温的气候条件下实现逆势增长。出口量为381万台,同比增长10.9%,出口额规模7.2亿美元,同比增长11.7%。欧洲多地在5、6月份出现了持续高温天气,这对空调出口起到了一定的刺激作用。同时俄乌战争影响下相关国家经济下滑、能源危机导致居民生活成本增加以及通货膨胀率攀升导致的居民购买力下降等也带来一定的消极影响。2022年欧洲市场出口量同比下滑5.9%,但出口额规模同比提升12.4%,质量改善明显。值得一提的是,以往受高温天气持续时间短,安装成本高、流程复杂等因素影响,空调产品在欧洲的普及率极低,仅为6%左右。近两年来受当地气温攀升刺激,以及在日积月累的消费教育下,欧洲居民对于空调消费的认知与习惯终于有所改变,长远来看,欧洲市场潜力不可小觑。亚洲作为中国最大的空调出口市场,2022年主要面临需求不足的挑战,主要市场如日本、泰国、印度尼西亚均出现下滑。而受通货膨胀及高库存影响,中国在北美洲2022年的出口量同比下跌17.4%,出口额同比下滑5.3%。

国内市场:高温激发需求释放,低库存水位下市场进入价格修复和需求复苏的双通道

1. 2022年国内空调市场的发展可谓跌宕起伏、柳暗花明。

上半年受地产销售疲软,局部地区疫情反复等因素影响,居民对家电的消费需求及意愿明显不足。空调市场更由于华南等核心区域连续下雨造成需求释放严重受阻,市场一度非常悲观。进入下半年后,随着7、8月份持续高温集中释放了一波消费需求叠加各地“促消费”、“支持绿色家电下乡、以旧换新”等政策刺激,空调市场规模显著提升。

从全年结果看,相比整体家电行业销售持续下行的趋势,国内空调市场显示出了极强的市场韧性。根据奥维云网(AVC)推总数据,2022年全渠道零售量为5714万台,同比下滑3.3%,其中线上3047万台,同比增长1.0%,线下2666万台,同比下滑7.7%;全渠道实现零售额1969亿元,同比微增0.4%,其中,线上926亿元,同比增长4.4%,线下1043亿元,同比下滑2.8%。

2. 成本压力下企业以提价和结构提升为核心抓手,实现价格修复。

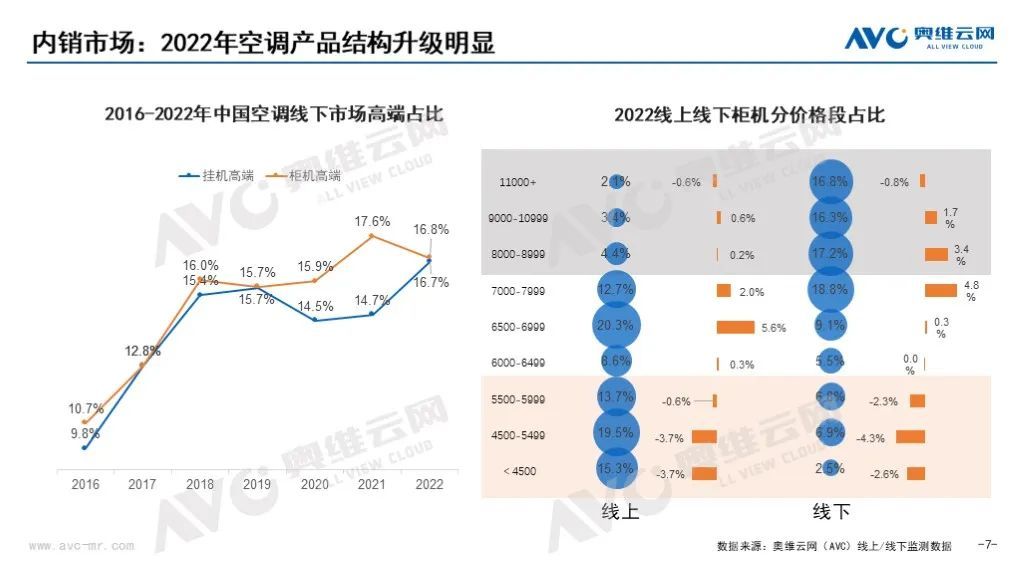

2022年整个上半年,原材料成本一直处于高位,企业压力巨大,因此即便在市场需求不振的情况下仍然无奈选择了提价。根据奥维云网(AVC)监测数据, 2月份空调零售市场线上、线下均价增幅均超过15%。另一方面,企业也着力通过产品升级、创新实现结构的改善:2匹挂机、新风空调、智能语音空调等渗透率明显提升,挂机的高端占比增幅明显。

3. 龙头坚定提价修复产业价值,追赶品牌和成长性企业进步更为明显。

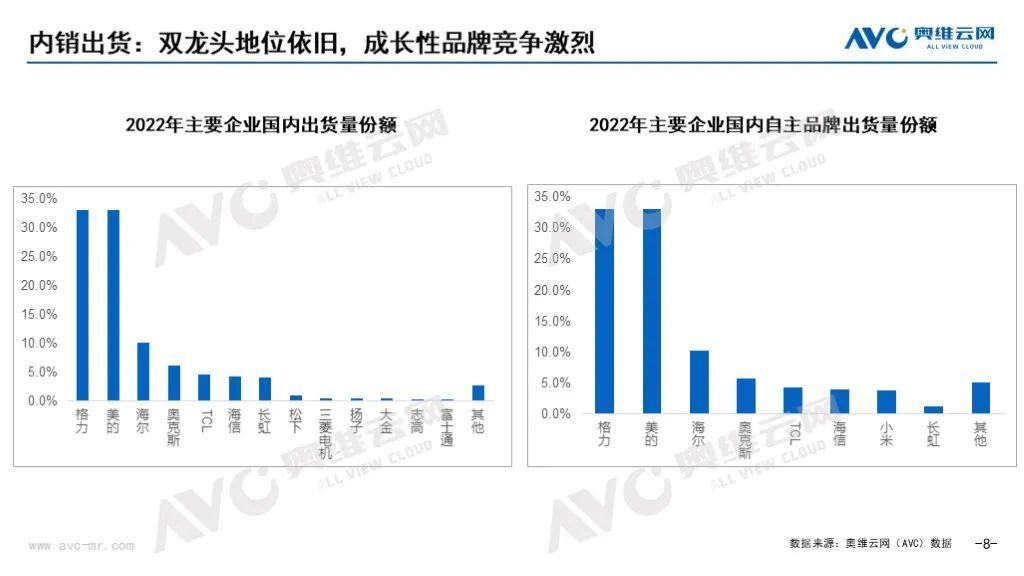

国内市场企业出货端看,格力、美的双龙头的地位依旧,国内市场出货规模不相上下。从策略上看,2022年格力深化渠道变革,在线上市场通过与京东的强强联合以及下沉市场的发力、直播业务的持续投入和京东格力桓格项目在区域市场突破初见成效,实现了经营的持续恢复,彰显了行业龙头对市场运作的强大能力及企业经营的稳健。美的2022年以恢复和稳定盈利能力为战略目标,通过科技领先、结构升级和全球突破为经营核心抓手,在成为世界的美的空调战略路径上渐入佳境。尤其值得关注的是,2022年美的在结构提升和均价增幅方面领先行业。根据奥维云网(AVC)零售监测数据,2022年美的线上、线下均价增幅分别为9.9%和14.2%。

头部品牌的坚定提价和积极修复产业价值链,也给追赶品牌和成长性企业留出了发展空间。海尔在2022年通过内外部资源整合,营销端积极发力、通过产品聚焦、零售网络拓展和线上重点突破等措施取得了市场份额大幅提升。2022年海尔空调市场份额提升2.77个百分点,成为行业市场份额提升最大的品牌。海信、奥克斯、TCL以及长虹等品牌也各自通过结构提升、零售转型、区域市场精耕细作在经营质量上大幅改善。值得一提的是,小米在进入空调产业多年后在2022年终于迎来了大幅增长实现了阶段性台阶跨越,根据奥维云网(AVC)数据,2022年小米自主品牌出货已突破300万台。此外,2022年也是成长性企业快速成长的一年,康佳 、澳柯玛 、美博 、扬子、月兔、荣事达、飞利浦、创维、松下、三菱电机等品牌用差异化产品和高性价产品通过快速拥抱抖拼快等新兴电商渠道,持续精耕细作传统分销渠道,在新零售渠道、工程市场、细分区域和传统渠道等市场取得良好业绩。

2023市场展望: 海外市场依然面临压力,国内市场强势复苏值得期待

出口市场来看,亚洲作为出口规模最大的市场,基本盘相对稳定;北美市场的库存释放仍需时间,预计2023年仍将持续下行;欧洲市场虽然潜力较大,但消费习惯改变需循序渐进,短期难以起量。整体而言,2023年出口市场仍然有较大压力,根据奥维云网(AVC)预测数据,2023年家用空调出口量规模预计下滑7.6%。但价格提升和结构改善仍将为行业高质量发展提供重要支撑。

国内市场来看,经历了3年的连续下滑后,2023年空调内销市场规模将迎来确定性增长。

1. 地产“保交付”政策下,空调新增需求将实现稳定增长。

随着国家宏观调控力度加大,房地产行业不断释放利好消息。一方面,地产交易重现活力。开年北上广等一线城市,购房热度高涨,成交量、成交面积迅速攀升。另一方面,在2022年中央经济工作会议提出要扎实做好“保交楼、保民生、保稳定”工作后,房屋交付量快速提升。根据奥维云网(AVC)工程大数据监测数据显示,2023年1月住宅工程完工规模达4989万平米,同比增长40%。空调与房地产市场高度关联,在地产复苏的2023年新增需求板块大概率会稳定增长。

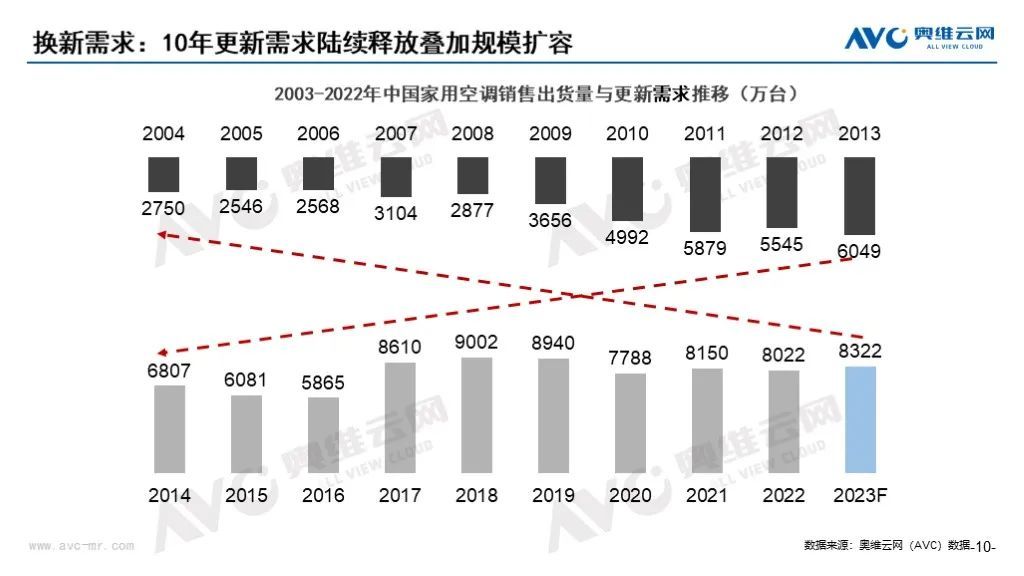

2. 受抑制的需求释放叠加十年替换周期节点,换新需求有望集中释放。

2022年夏季受疫情及防控政策影响,空调上门安装面临困难,导致相当一部分2022年的换新需求受到抑制。同时,2012-2014年间,在节能惠民政策推动下,国内空调销量实现爆发式增长,如今这部分产品已经到达10年的更新换代周期。2023年随着疫情影响消退以及企业和政府联合推广、以旧换新等消费政策刺激下,空调换新需求有望集中释放。

3. 低库存和高预期驱动下,渠道补货动力充足。

经历了成本高企与需求不振的双重打击,2022年空调库存处于10年来的最水平。而经历了2022年7、8月份的结构性缺货后,企业安全库存的逻辑正在重构。此外,空调作为盈利能力最强的单品,在市场行情面临利好的当下,渠道补货动力充足。

4. 企业促销活动、新品发布动作密集,彰显市场信心。

2月份以来,以美的空调火三月、海尔健康空调节、格力电器春雷行动,以及奥克斯空调奥粉节、海信空调开门大吉为主要形式的产品促销提前启动;以功能集成、舒适新风、智能语音等为卖点的产品发布接踵而至;以家中产品、厨房空调为代表的场景突破持续进行。这一系列动作都彰显了企业在2023年的市场信心和要做出业绩的雄心。

总而言之,不论是从需求端、渠道端还是企业端来判断,奥维云网对2023年空调内销市场持相对乐观的态度。预计2023年国内市场内销出货预计为8322万台,同比增长3.7%。全渠道零售量规模预计5897万台,同比增长3.2%,零售额规模预计2057亿元,同比增长4.5%。

- QQ:61149512