在高端电视市场寻求结构性增长突破的当下,OLED与RGB-Mini LED两大技术路径正上演着一场关乎未来主导权的激烈竞逐。尽管全球电视市场整体增长乏力,但高端细分领域的技术较量却空前白热化。

其中,曾被视为标杆的OLED电视,在经历了十余年发展后,正面临增长瓶颈与外部挑战;而作为液晶技术巅峰之作的RGB-Mini LED,则在2025年实现了从概念到商品的惊鸿一跃,并以其迅猛的扩张势头,预示着高端市场格局或将重塑。

钉科技注意到,OLED技术的先发优势毋庸置疑,其自发光的特性带来了极致的对比度和响应速度。然而,其发展始终受制于供应链与成本两大核心问题。奥维睿沃的分析指出,OLED电视面板供应商长期仅有LG Display(LGD)和三星显示(SDC)两家,导致供应链弹性不足。

尽管LGD为2026年设定了约700万片的大尺寸OLED出货目标,但两家供应商的业务重心已明显向利润更丰厚、增长更快的中小尺寸(如智能手机、显示器)转移,限制了大尺寸面板的供应扩张。

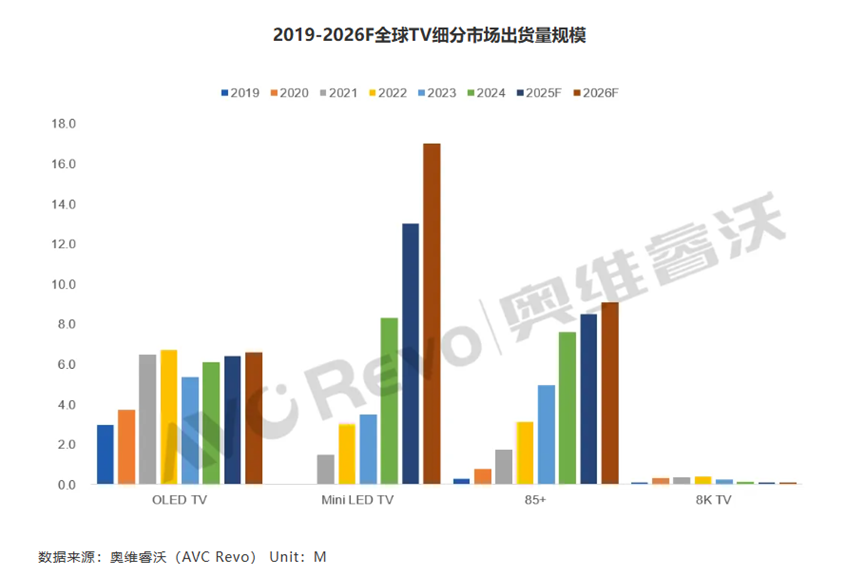

与此同时,过高的价格始终是OLED电视普及的最大障碍,使其与主流液晶电视的价差难以弥合,这直接导致其出货规模在十余年间未能实现质的飞跃,2022年顶峰时期也未突破700万台。

更值得关注的是,OLED品牌阵营近年来有所收缩,小米、Vizio、华为、长虹等品牌的退出,削弱了市场推力。因此,奥维睿沃预测2026年OLED电视出货规模约660万台,仅能实现小幅增长。可以说,OLED电视未来的增长曲线,很大程度上将由三星这一核心玩家的市场决心和推广策略所牵引。

钉科技注意到,与OLED的稳健步伐形成鲜明对比的,是RGB-Mini LED技术爆发式的增长预期。这项技术通过在背光系统中使用红、绿、蓝三色Mini LED灯珠,实现了对亮度与色彩的双重精准控制。

2025年,在海信、TCL、三星等巨头的共同推动下,全球RGB-Mini LED电视销量预计约为2万台,成功跨越了商业化的门槛。钉科技注意到,更惊人的增长将在2026年到来,奥维睿沃预测其全球出货量有望飙升至50万台,实现高达25倍的同比增长。

这一爆发性前景的根基,在于RGB-Mini LED获得了空前广泛的产业生态支持。2026年,该技术将从2025年的“三国演义”进入“全体入场”阶段。钉科技注意到,除了已率先布局的海信、TCL和三星,索尼、LG电子、创维等显示巨头也已计划在2026年推出各自的RGB-Mini LED电视产品,顶级品牌的集体背书为其市场扩张注入了最强动力。

更为关键的是,以TCL、海信为代表的中国品牌,正积极将这一顶尖技术推向大众市场。它们通过推出多系列、多尺寸的产品矩阵,并将起步尺寸下探至主流的65英寸,价格门槛有望进入6000元人民币区间,这极大地加速了技术的普及。“顶级画质”与“亲民价格”的组合策略,正是RGB-MiniLED被业界看好拥有更大增长空间的核心逻辑。

综上所述,2026年的高端电视战场,OLED技术依赖三星的强力推动寻求稳健复苏,而RGB-Mini LED则凭借全行业的技术共识与积极的价格下探策略,开启一个全新的高端细分市场。尽管50万台的预估规模与整个电视大盘相比仍属小众,但其25倍的预期增速已经指明了产业兴奋点与消费升级的方向。这场较量不仅是两种显示技术的比拼,更是不同产业逻辑之间的竞争。最终,市场将证明谁更能把握住高端增长的关键命脉。

- QQ:61149512