近日,显示器企业、彩电代工巨头康冠(KTC)联合京东,上架了两款联名电视,提供43英寸和50英寸两个版本,预售价分别为799元和899元。钉科技注意到,隐身于产业链幕后的代工巨头,以自有品牌身份进军竞争已趋白热化的电视市场,引发了行业关注。

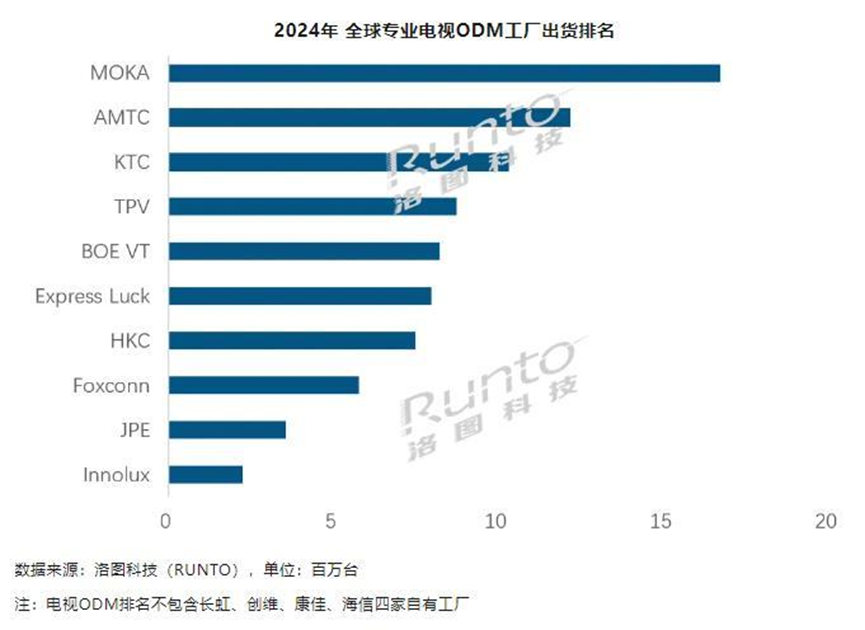

根据洛图科技(RUNTO)数据统计,2024年康冠在全球TV ODM市场专业代工厂排名第三。根据奥维睿沃(AVC REVO)数据统计,2024年康冠KTC品牌在中国大陆线上零售显示器品牌中销量排名第四,其中电竞类显示器销量排名第三。

从以上数据不难看出,KTC品牌在显示器市场有一定知名度,但在彩电行业,其主要为终端企业提供代工制造业务,在C端消费市场并不具备像显示器市场一样的品牌拉力。

不管如何,康冠此次的动作意图十分明确。钉科技注意到,在产品上,选择43英寸和50英寸这一主流中小尺寸区间,直接将价格压至千元以下,瞄准的是对价格高度敏感、满足基础影音需求的入门级用户。

另外在合作方上,绑定的合作伙伴京东,既是重要的零售渠道,也提供了京东OS作为软件系统支撑。这显示出康冠希望借力京东的流量入口、渠道覆盖及生态服务,快速触达消费者,弥补自身在品牌营销和用户运营端的短板。

钉科技认为,从产业逻辑看,康冠拥有多年的电视研发、设计和制造经验,供应链管控和成本控制能力是其核心优势。推出自有品牌,可视为其对自身制造能力的一种“价值变现”尝试,寻求更高的利润空间和品牌溢价。

尽管策略清晰,但客观来看,康冠此番进军电视市场仍颇具挑战:

其一,电视市场竞争激烈,中小品牌生存日益艰难。电视市场是一个高度成熟、品牌集中度持续提升的“红海”。头部品牌如海信、TCL、小米、创维等,经过多年深耕,已建立起强大的品牌认知、技术口碑和用户粘性。洛图科技最新数据显示,2025年11月,海信、TCL、小米(含红米)、创维、长虹、海尔、康佳、华为八大主力品牌及其子品牌,合计占据95%以上的市场份额,留给中小品牌的市场份额越来越少。

康冠在B端彩电代工市场声名赫赫,但对普通电视消费者而言,几乎是一个陌生名字。在存量竞争时代,消费者换机决策更为谨慎,品牌信任度是关键因素。如何让消费者为一个不熟悉的品牌买单,是康冠必须解决的首要难题。

其二,推自有品牌电视产品,难免引发客户“担忧”。康冠作为重要的电视代工企业,其客户群体很可能覆盖了目前市场的主要玩家。如今下场推出自有品牌电视,尽管尺寸和定位或许与主要客户产品有所区隔,但本质上已构成了竞争关系。另外,要知道头部品牌的子品牌,也有不少主打性价比的中小尺寸产品。

这就难免引发代工客户的“担忧”。历史上有类似先例,部分上游面板或代工企业曾尝试推出自有品牌电视,最终多因市场接受度有限,且顾虑与核心客户竞争而收缩或退出。康冠如何平衡自有品牌业务与代工主业之间的微妙关系,将是对其商业智慧的考验。

康冠的尝试,是当前中国电视产业困境的一个缩影。在市场需求饱和、增长乏力的背景下,产业链企业寻求向下游高附加值环节延伸是一种自然选择。然而,从制造优势到品牌成功,中间隔着巨大的鸿沟,涉及复杂的品牌塑造、市场营销、售后服务体系构建等能力,这些恰恰是代工企业的传统短板。

此番康冠与京东的联名试水,更像是一次低风险的市场探测。依托性价比和渠道优势,或许能在特定细分市场分得一杯羹,但若想真正成长为具有广泛影响力的消费品牌,在巨头环伺的电视江湖中杀出一条血路,其面临的是一场综合实力的持久战,难度系数极高。对于康冠而言,这条路注定不会平坦,其探索进程也将为观察制造业企业品牌化转型提供宝贵的案例参考。

- QQ:61149512