下半年以来,全球液晶电视面板市场呈现稳健增长的态势,出货量从7月至10月保持了连续四个月的同比增长。从10月来看,钉科技注意到,根据洛图科技数据,当月液晶电视面板出货量保持增长,头部厂商在细分尺寸段各有优势,且中国大陆厂商的市场主导地位持续强化。

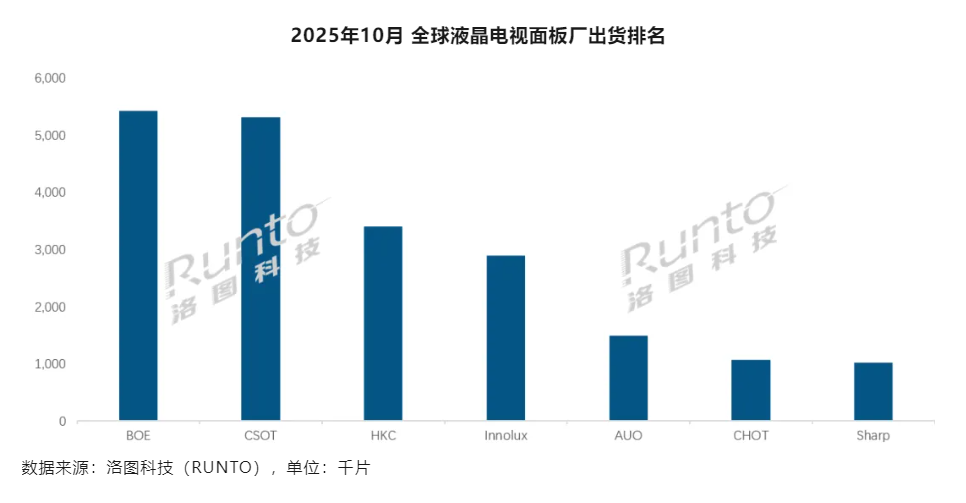

具体来看:10月全球液晶电视面板出货量达20.6M片,同比增长8.0%;出货面积15.1M平方米,同比增长4.5%。在头部企业表现上,七家主要面板厂仅彩虹光电出货量同比微降,其余六家均实现不同程度增长。其中,华星光电连续四个月同比大幅增长超20%,10月增幅更是突破50%,蝉联行业增速第一。

钉科技注意到,头部面板厂商在尺寸布局上各有侧重,形成差异化竞争优势。10月,京东方以540万片出货量位居榜首,同比增长1.9%,其在32、43、75英寸三大主力尺寸及86英寸市场的份额持续领先,超大尺寸领域,100英寸全球市占率超四成。

华星光电当月出货530万片,位居第二,同比增长50.9%,其55、65英寸产品长期占据全球出货第一,98英寸产品市占率高达82.9%,遥遥领先行业。

惠科以340万片出货量排名第三,同比增长13.2%,在85英寸超大尺寸市场市占率达28.2%,位居第一;100英寸市占率亦超四成,成为其核心竞争力。

整体来看,中国大陆厂商的市场优势持续强化,10月市占率达73.8%,同环比分别提升6.0和0.7个百分点,主导地位稳固。相比之下,钉科技注意到,台系厂商群创与友达合并市占率为21.3%,同比微增0.2个百分点,环比下降0.7个百分点;日系夏普市占率仅5.0%,出货约100万片,同环比变动幅度均在5%以内,竞争力相对薄弱。

展望2026年上半年,钉科技观察认为,全球液晶电视面板产业格局或延续“大陆主导、头部集中”趋势。一方面,中国大陆厂商在技术积累、产能规模及优势尺寸布局上的领先地位难以撼动,京东方的全尺寸覆盖、TCL华星的大尺寸优势将持续巩固,叠加世界杯等赛事后续需求释放,大尺寸(尤其是85英寸及以上)仍将是核心竞争赛道;另一方面,2026年上半年价格波动或收窄,行业将更聚焦高附加值产品竞争,台系、日系厂商若未能在技术或成本上实现突破,市场份额恐进一步被挤压,行业集中度有望进一步提升。

- QQ:61149512