当前,电视行业正处于深度调整周期,2025-2026年的电视面板行业,也在调整中谋求增长破局。奥维睿沃数据显示,2026年电视面板整体需求预计比2025年小幅下降2%,弱需求下面板厂商将实施动态控产,出货预期也将变得更加谨慎。

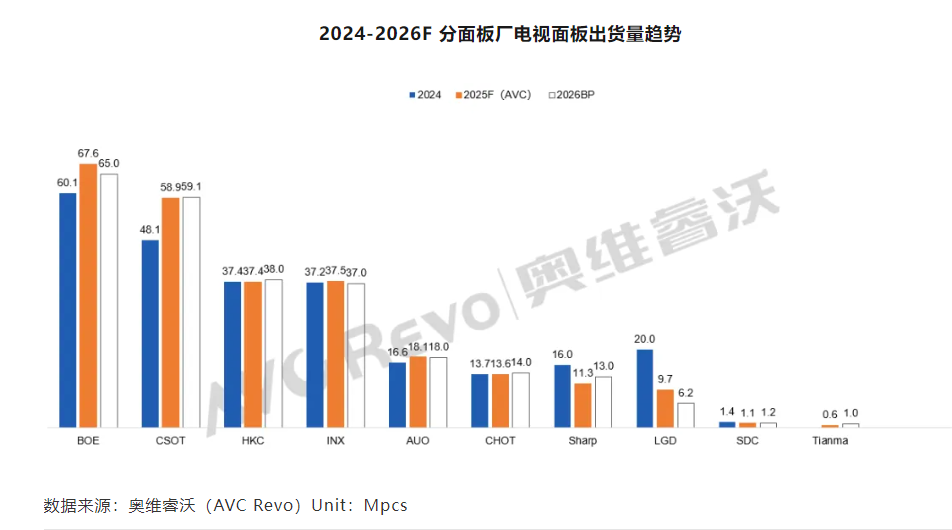

从品牌来看,钉科技注意到,根据奥维睿沃数据,2025年电视面板出货量排名将呈现稳定态势,京东方、TCL华星、惠科三大中国品牌将继续保持领先地位。具体来看:

京东方2025年整体TV面板出货量将超过6700万,比2024年高出700万,稳定全球第一的位置;2026年京东方电视面板规模有望维持在6500万以上。

TCL华星2025年电视面板规模如预期中提升至5700万以上,接近5900万;2026年出货计划为5900万。

惠科2025年整体TV面板出货预计3740万,对比去年持平;2026年惠科电视面板出货计划3800万。

相比之下,日韩品牌的面板出货量份额呈现不同走势。钉科技注意到,三星显示和LG Display等韩国面板企业从LCD领域退出,将资源聚焦于OLED等高端显示技术,不过整体出货规模仍在千万台以下。日本面板企业在全球出货量中的份额继续维持在相对较低的水平,夏普等品牌在特定细分市场保持着一定的存在感。

值得关注的是,2026年电视面板行业竞争格局的演变,将在很大程度上取决于两个关键合作是否能够实现,这些合作将直接影响全球面板产业的走向。

第一大看点是京东方和三星是否会进一步深化合作。

在构建新的竞合关系背景下,如果双方能够建立更紧密的合作关系,三星可能增加从京东方的面板采购量,特别是在电视面板领域。这种合作将改变现有的产业格局,进一步巩固中国面板企业在全球市场的地位。

奥维睿沃数据显示,三星2025年增加对京东方的采购量,从去年110万到2025年的240万,2026年京东方有望进一步扩大与三星的面板合作至400万。

第二大看点是海信和TCL华星是否会开启合作。

这两家企业在产业链上具有互补性。TCL华星在面板制造领域具有显著优势,而海信在终端品牌与市场渠道方面资源丰富。奥维睿沃分析指出,双方之间因为集团内电视品牌之间的竞争关系阻碍了华星与海信的面板合作,但在当前品牌价格诉求下,双方之间重启合作不无可能。

当前,全球面板产业正经历从量变到质变的过程,中国面板企业已从追赶者蜕变为行业引领者。2026年,随着京东方、TCL华星、惠科三大头部品牌的竞争格局基本定型,以及潜在产业合作的推进,全球面板产业将迎来新一轮的洗牌与重构。

- QQ:61149512