2022年落下帷幕,这一年疫情形势复杂、国内经济下行、消费力下降,外部国际环境复杂严峻,但就是在这样供大于求的市场环境下,冰箱市场表现出相当的韧性。需求升级与产业政策相融的背景下,整个行业产品结构升级与调整加速,国内冰箱市场逐渐走出困境。

市场规模止跌

销售额再增长

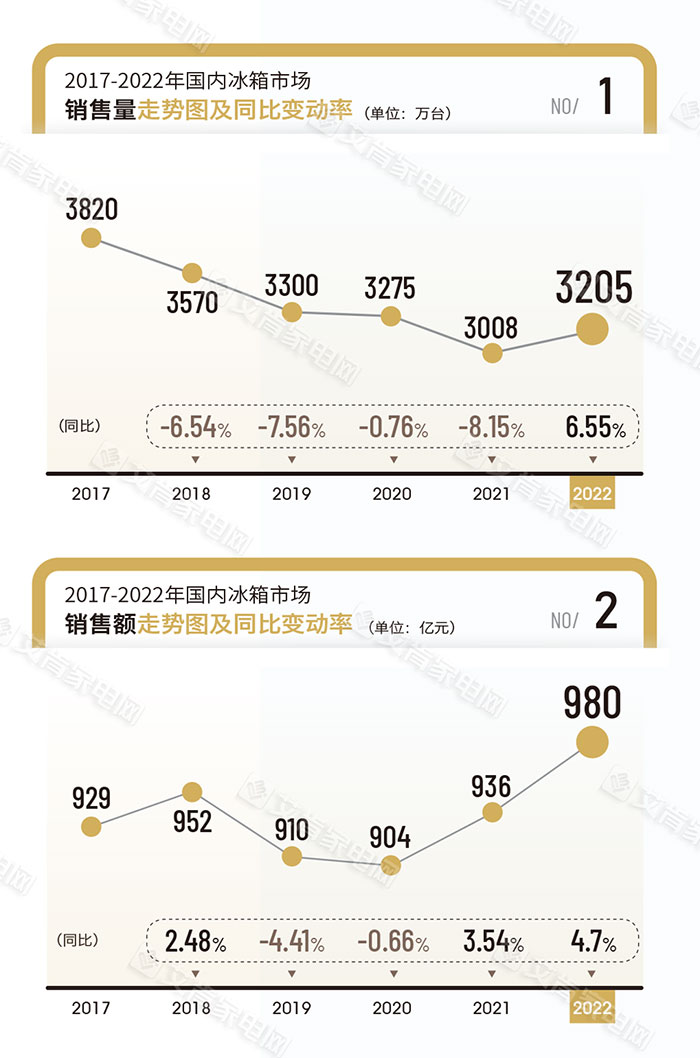

据统计,2022年,国内冰箱市场销量达3205万台,同比上一年增长6.55%,这也是自2017年以来市场规模连续下滑后首次增长,而销售额方面延续了上一年的增长态势,且增幅进一步放大,销售980亿元,同比上一年增长4.7%,2021年这一增幅为3.54%,此前两年的销售额更是连续下滑。(见图1 、图2)

回顾2022年冰箱市场的发展,上半年尤其是二季度初期疫情反复,在一定程度上制约了消费需求的释放,继而市场销售下滑,随着后期生产经营秩序的恢复,冰箱市场慢慢走出颓势,尤其是618促销提前打响,且5月起多地出台消费刺激政策,冰箱市场销售慢慢摆脱下滑。

进入下半年,家电消费刺激政策在各地延续,且不断有新的地区加入进来,加上双十一这个促销节点,冰箱市场走势继续向上。但是在2022年最后一个月,由于疫情形势变化,市场销售受影响。

成本需求政策作用

双线均价上涨

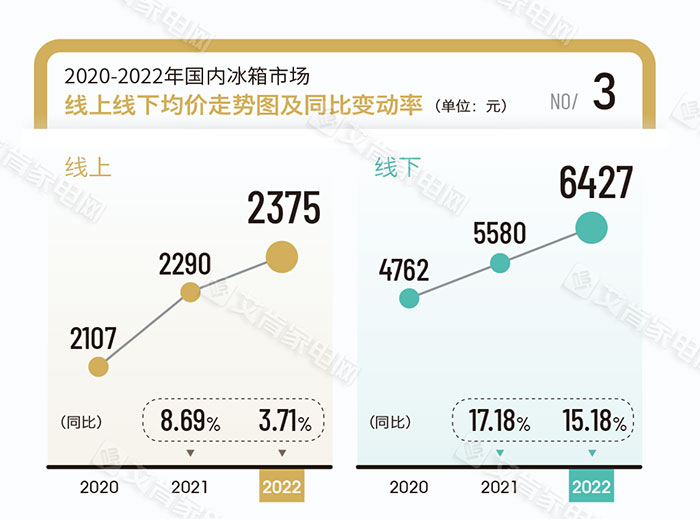

2022年,国内冰箱市场均价再度上扬,线上线下市场均价在去年高增长的基础上均有不同幅度的提升。线上市场冰箱产品均价2375元,相对线下仍然处于低位,且对比2021年价格8.69%的涨幅,2022年的3.71%上涨幅度有一定程度收缩,并不能拉动均价水平有质的改变。线下均价突破6000元,达到6427元,同比上涨15.18%,虽然对比2021年,均价涨幅同样略有减少,但是这一涨幅仍然高出线上一大截,因此在2021年5580元均价的基础上,2022年冰箱线下均价水平再上台阶。(见图3)

自2021年第三季开始,铜、铝、塑料等冰箱上游原材料价格呈现上涨趋势,且在2022年年初上游原材料价格持续高位运行,冰箱生产企业压力不断增加,纷纷发布涨价通知,传导至零售端,产品价格上涨。随着后期原材料价格趋于平稳,甚至以铜为代表的重要工业金属的价格下跌,也直接对下游产业带来了影响,白电原材料价格有所回落后,为市场操作和利润留出更大弹性空间。

2022年,家电产业政策端持续向好,消费券、让利等多重消费政策频发。此番政策与2007年开始的家电下乡、以旧换新、节能惠民不同,聚焦绿色、智能家电的推广。与此同时,目前中国大家电产品已经进入存量竞争,规模增长放缓下,结构升级成为新的增长点,更新换代需求成为主导,高端产品推广与普及是增长关键。

总结2022年国内冰箱市场价格产生上述变动,主要是由原材料价格上涨、绿色智能家电产业政策、消费需求升级等共同作用产生。

产品分化明显

结构优化持续

与冰箱产业息息相关的原材价格变动带动冰箱产业价格全面回升、疫情影响冰箱升级需求释放、产业刺激政策进一步加速绿色智能家电普及,这些影响了2022年国内冰箱市场的价格走势。继续将产品品类细分,通过销售份额和价格的对比与走势,更能反映过去一年冰箱行业的结构性变化。

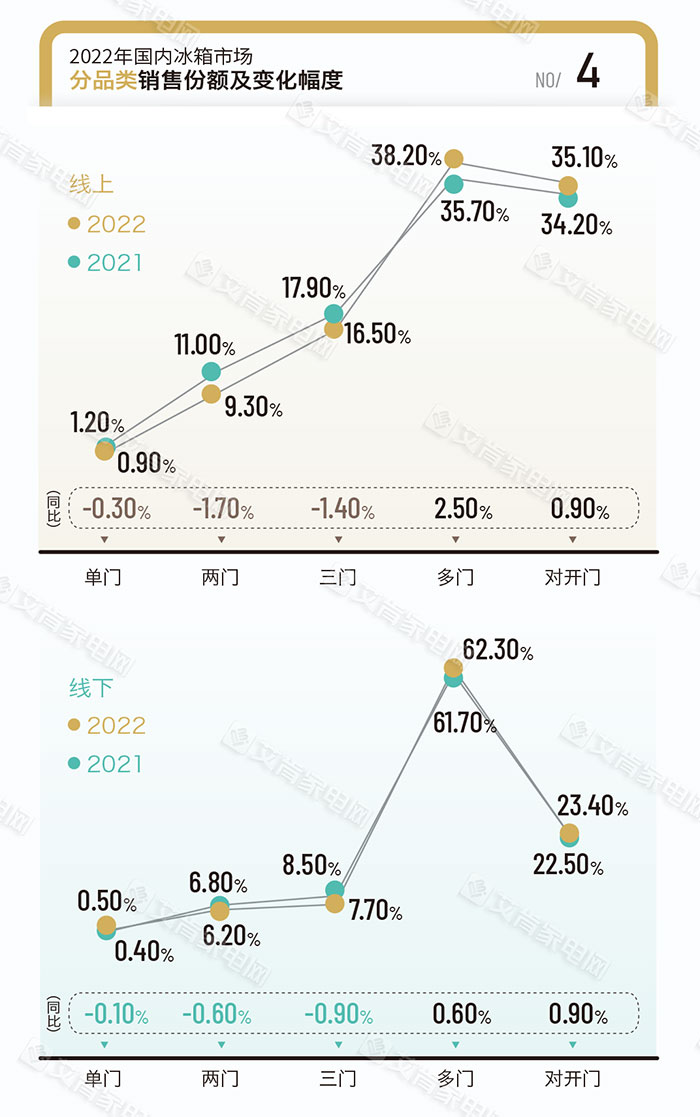

2022年国内冰箱市场分品类的走势两极分化明显,单门、两门、三门冰箱无论是线上还是线下市场销售份额均有减少,多门、对开门冰箱两线市场销售份额均有增长。后疫情时代,消费者健康防护意识显著提升,囤货存储、精细化存储及健康化存储需求更加迫切,叠加品质生活提升下更新换代的需求,也为多门和对开门冰箱的增长提供了有力支撑。

聚焦重点品类,2022年多门、对开门冰箱线上市场销售份额占比分别为38.2%、35.1%,对比2021年占比分别提高了2.5和0.9个百分点;单门冰箱在原有1.2%的低份额基础上继续下探,2022年销售占比仅为0.90%;两门和三门冰箱线上市场份额分别为9.3%和16.5%。线上市场冰箱细分品类的变动体现出用户线上购买高端需求提升迅速。

相对而言,线下市场高端、大容量冰箱的销售份额增速不如线上,多门和多开门冰箱在原有高份额下遭遇了增长瓶颈。2022年,多门冰箱线下市场销售份额占比62.3%,对开门冰箱线下市场销售份额占比23.4%;线下市场原本占比位于低位的单门、两门、三门冰箱销售份额继续下滑,单门冰箱份额0.40%,对比2021年减少0.1个百分点,两门冰箱份额6.2%,对比2021年减少0.6个百分点,三门冰箱份额7.7%,对比2021年减少0.9个百分点。虽然线下市场各品类冰箱占比只是微调,但是表现出高端恒强,低端愈弱的态势。(见图4)

除单门外各品类均价上涨

两线市场价差拉大

国内冰箱市场细分品类销售份额的变化体现出了行业产品结构高端化、市场消费升级的趋势,从细分品类的价格来看,这一趋势更为直观。

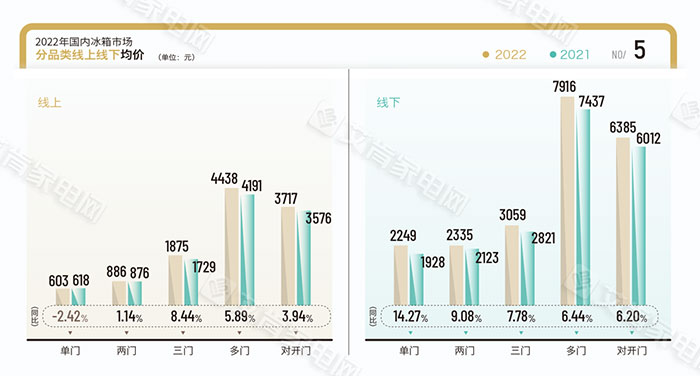

2022年,两线冰箱市场除线上市场单门冰箱均价下滑,其他品类均价均有不同程度的价格上涨。单门冰箱2022年线上均价为603元,同比2021年下滑2.42%,线下均价迈入2000元关口,均价为2249元,对比2021年上涨14.27%,这一幅度也是所有品类两线市场最高;两门冰箱在线上均价为886元,增幅为1.14%,线下市场均价为2335元,增幅为9.08%;三门冰箱线上市场均价为1875元,同比上涨8.44%,线下市场均价为3059元,同比上涨7.78%;多门冰箱线上市场均价为4438元,同比上涨5.89%,线上市场均价为7916元,同比上涨6.44%;对开门冰箱线上市场均价为3717元,同比上涨3.94%,线下市场均价为6385元,同比上涨6.02%。

对比各品类两线市场的均价,同品类冰箱线下市场均价明显高于线上,尤其是多门和对开门冰箱,线上线下均价差分别为3478元和2668元,且这两大品类线下市场的增幅高于线上市场,进一步拉大了两线市场的价格差。同时,单门冰箱的均价在一涨一跌之间,线上和线下市场价差扩大,达到1646元。(见图5)

大容积增长提速

嵌入式受热捧

综合冰箱分品类均价和市场份额的表现,可以看出消费者对生活品质的追求让冰箱市场高端化趋势明显。就冰箱产品本身而言,在风冷、变频等一系列技术应用逐渐成熟之后,当下的技术迭代集中于大容积、保鲜等方面。

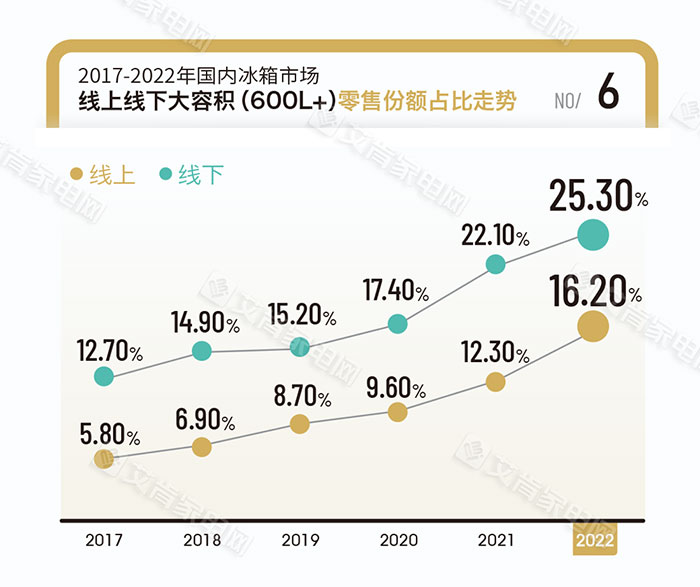

尤其在后疫情时代,大容量储物成为用户对于冰箱的主要诉求之一。因此大容积段(600L+)产品在两线市场零售份额占比持续提升。2022年,线上此容积段产品零售占比为16.2%,对比2021年增加近4个百分点,线下市场此容积段产品零售占比为25.3%,对比2021年增加3.2个百分点。2020年-2022年600L+的冰箱产品零售份额也是近六年来增幅最大的三年。(见图6)

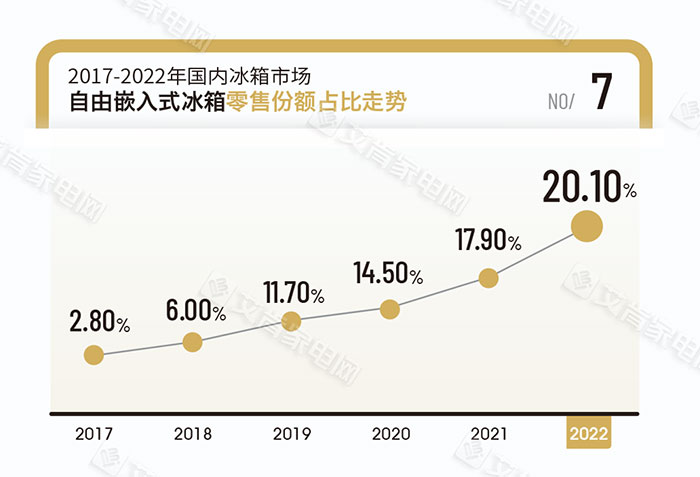

随着家居一体化、橱电一体化渗透率逐步提升,用户对于嵌入式冰箱的更薄箱体、更大容积有所偏爱。近六年,自由嵌入式冰箱零售份额持续增长,2022年这一占比达到20.1%,厨房场景下嵌入式成为冰箱行业溢价突破点。从市场发展趋势以及各品牌投入力度来看,嵌入式冰箱已经成为产品迭代升级的主要方向。但随着嵌入式标准的提升,从自由嵌到平隐全嵌,嵌入式技术需快速迭代来支撑市场需求。(见图7)

品牌格局变动微妙

厨电品牌进军冰箱市场

在市场低迷、竞争加剧的背景下,国内冰箱市场品牌格局发生着微妙的变化,头部品牌占比进一步扩大,表现可圈可点,对行业起到了提振作用,中小企业的生存空间愈发收窄。2022年,前三大品牌总份额占据整体市场近60%。

对于高度成熟的冰箱产业来说,产品结构波动性并不大,各大品牌纷纷在功能上创新迭代,尺寸上锱铢必较,刺激新需求。

2022年,海尔冰箱原创出阻氧干湿分储科技、冷冻智能恒温科技等,倡导冷藏、冷冻都保鲜的“全空间保鲜”,还不断升级底置恒温保鲜科技等,首创出恒温且无风的健康储鲜新场景。值得一提的是,世界权威调研机构欧睿国际数据显示,2022年海尔全球大型家用电器品牌零售量第一,实现全球14连冠。其中,海尔冰箱已连续15年全球第一,成为用户首选。2022年美的冰箱也将自己持续进化的技术卖点展现得十分清晰——微晶冰箱从肉类、水产类食材的口感保鲜,升级到全食材口感保鲜,更全新发布了行业首款实现食材表面除菌的技术,超薄全嵌式冰箱也在年底亮相。在行业已有40年历史的容声冰箱始终在养鲜、节能、环保领域潜心研究,形成了独特的产品风格和鲜明的品牌个性。

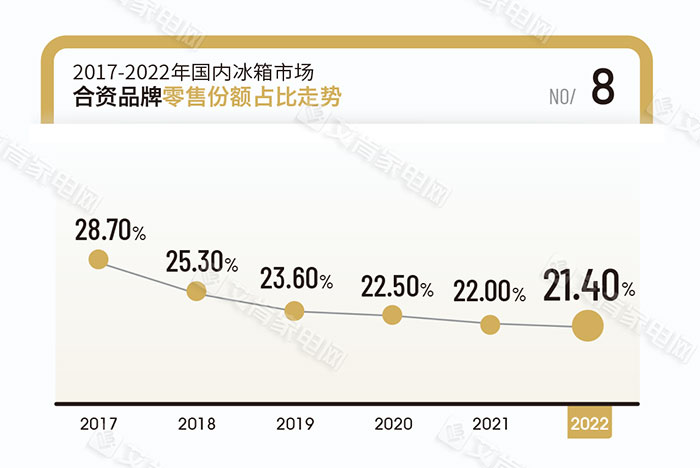

在国内冰箱市场前十大品牌中,仅有西门子和松下两个合资品牌,占比分别为4.8%和1.6%。在国产品牌产品功能升级创新加速、卡萨帝、COLMO等品牌在高端领域受到用户的青睐的竞争形势下,合资品牌在中国市场逐渐式微。2022年,国内市场合资品牌零售份额占比为21.4%,虽然只有4个百分点的下滑,这一数据已经是连续六年下行。(见图8)

与此同时,厨电头部品牌发布冰箱新品,宣布正式进军冰箱市场,让本就竞争激烈的市场,再次加入强有力对手。方太于10月26日推出平嵌式高端冰箱,满足不同用户需求,提供一站式场景化解决方案。老板电器以差异化创新推出冷烹饪冰箱。场景化消费需求下,厨电品牌入局冰箱市场在于建立完整的厨房场景解决方案,打破品类间边界的同时也打开品牌多元化发展的增量通道。

总结2022年的国内冰箱市场,在成本持续上涨,品牌竞争激烈的大背景下,产品结构继续升级,技术功能创新有道,在企业端的积极参与和不断的价格调整过程中,市场发展向着“质”的方向持续迈进。

展望2023年,虽然国内冰箱市场已是高保有量,存量竞争的底色下,随着国内疫情防控措施的优化,给经济带来新的机遇,居民消费信心有望恢复,健康需求持续升级,冰箱市场结构将进一步优化。

- QQ:61149512