综述:

据产业在线监测数据显示,2025年9月中国家用空调生产1056.7万台,同比下滑13.5%,销售1088.4万台,同比下滑10.2%,其中内销规模594.9万台,同比下滑2.5%,出口规模493.5万台,同比下滑18.1%。在政策衔接、需求变化以及季节性等多重影响叠加下,9月空调产销双双下滑,短期内承受一定压力,但长期来看市场正在经历结构化的转型升级,行业仍在加速洗牌中。

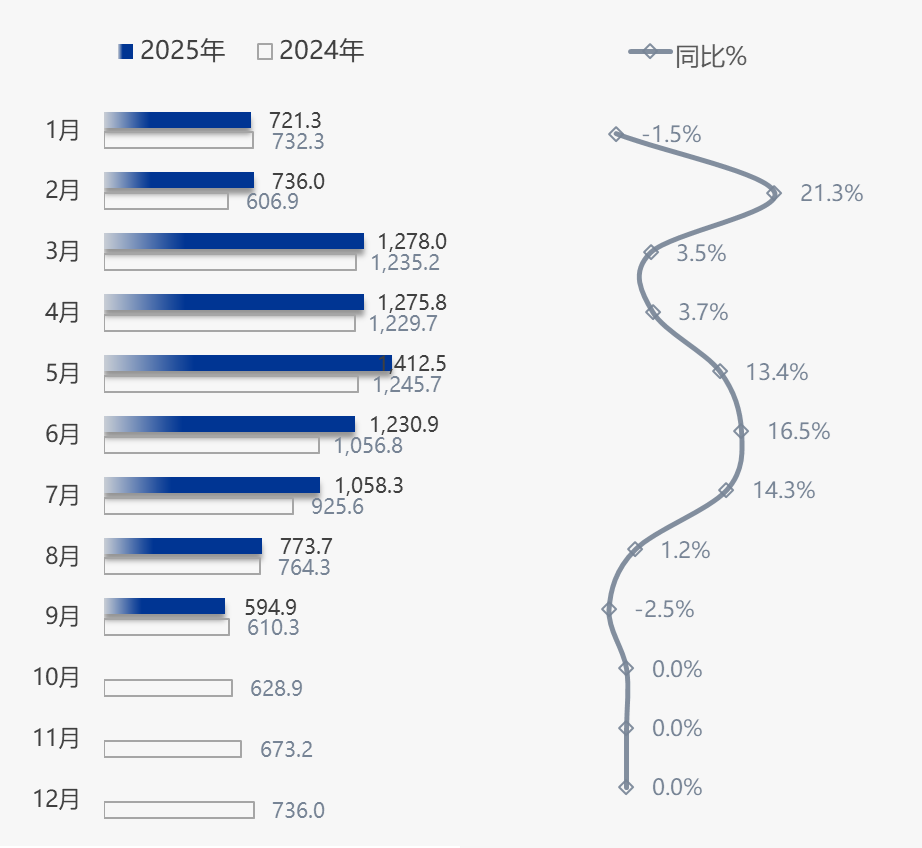

内销市场:高基数放大下行幅度,政策退坡抑制消费需求

全国多地连续降雨导致空调安装服务受阻,尤其在陕西、河南等降水偏多区域,地面湿滑、环境潮湿对安装的进度和安全性都有很大的影响。同时,阴雨天气降低了消费者的购买意愿,尤其是即时性需求被推迟。

前期国补政策刺激下,提前释放了大量的置换与新增需求,导致了当下需求的增长乏力,同时2024年同期市场在政策刺激下实现了高增长,高基数效应也进一步扩大了当下数据的下行幅度。叠加 9 月处于国补资金拨付间隙,多地出现领券难、补贴资金迟滞等现象也导致消费者持币观望,削弱了政策刺激的效果。此外受到国庆中秋双节假期影响,消费者提早规划了资金用途,预算更多转向旅游消费方面,对于空调等大家电品类的需求将会推迟至双十一大促期间。

另一方面由于印尼 Grasberg 铜矿因泥石流停产,9 月伦铜价格同比上涨 3.94%,沪铜主力合约触年内高点,铜价成本上升导致企业生产预期承压。

综上,9月空调内销下滑是政策透支、天气扰动、消费分流、成本压力等多重因素共同作用的结果。短期看,双十一大促与国补政策叠加或带来阶段性反弹,但中长期需关注房地产复苏、原材料价格波动及行业竞争格局变化对市场的持续影响。

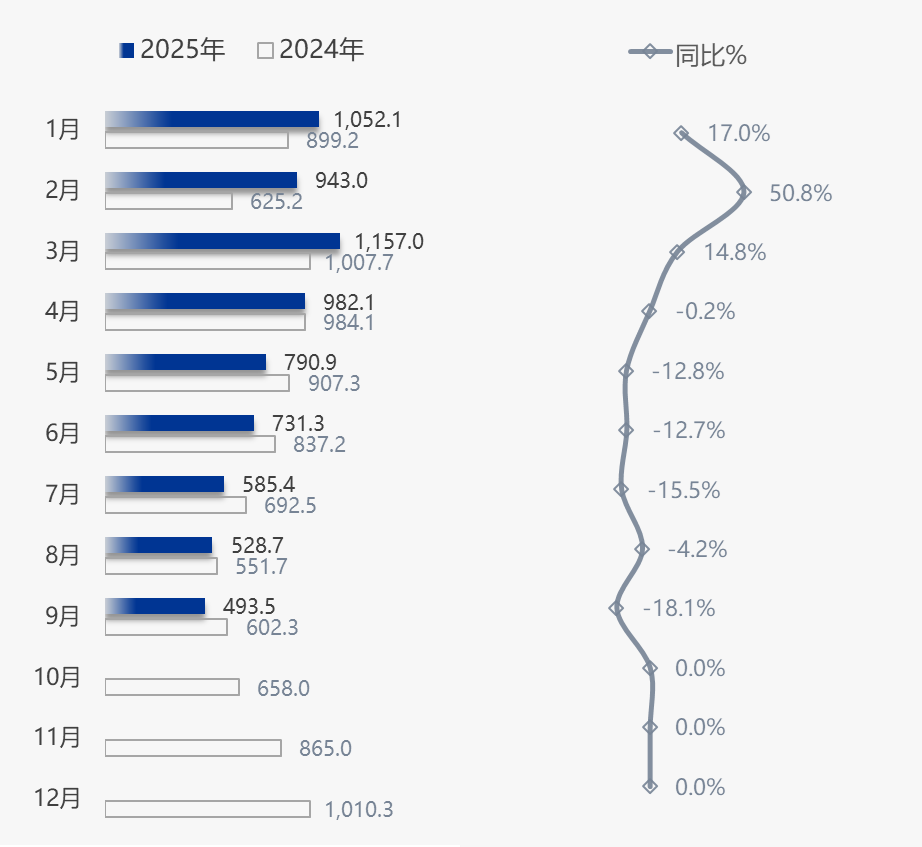

外销市场:短期内需求回落库存高企,长周期具备增长逻辑

出口市场规模仍处于下滑通道中,目前部分区域海外市场库存仍处于过饱和状态,库存去化仍然是当前的重点任务。从海外市场需求来看,欧洲市场此前受能源转型、极端高温等因素刺激,空调需求曾出现脉冲式增长,当前逐步进入需求消化、库存去化阶段,对中国空调的采购节奏有所放缓。东南亚及南美市场也表现出需求回落趋势,虽长期具备人口、经济增长带来的需求潜力,但短期受当地经济波动、政策调整影响,需求释放存在滞后性,难以完全抵消成熟市场的回落效应。

全球极端天气频发,以及能源效率要求提升,长期刺激海外市场对空调的需求,尤其是高能效、多功能机型。前期出口的增长,正是受益于这一长期趋势;当下回落的趋势,更多是阶段性库存与采购节奏的调整,长周期来看,不改变增长逻辑。

2024-2025年中国家用空调行业出口月度推移(按财年)

数据来源:产业在线

2024-2025年中国家用空调行业内销月度推移(按财年)

数据来源:产业在线

2026冷年、2025财年累计数据:

2026冷年累计生产2344.8万台,同比下滑2.2%;销售2390.7万台,同比下滑5.5%。其中,内销出货总量1368.6万台,同比下滑0.4%;出口出货总量1022.2万台,同比下降11.4%

2025财年累计生产总量15988.2万台,同比增长4.7%,总销售量16345.1万台,同比增长5.4%。其中内销出货总量9081.3万台,同比增长8.0%,出口总量7263.8万台,同比增长2.2%。

- QQ:61149512