综述:

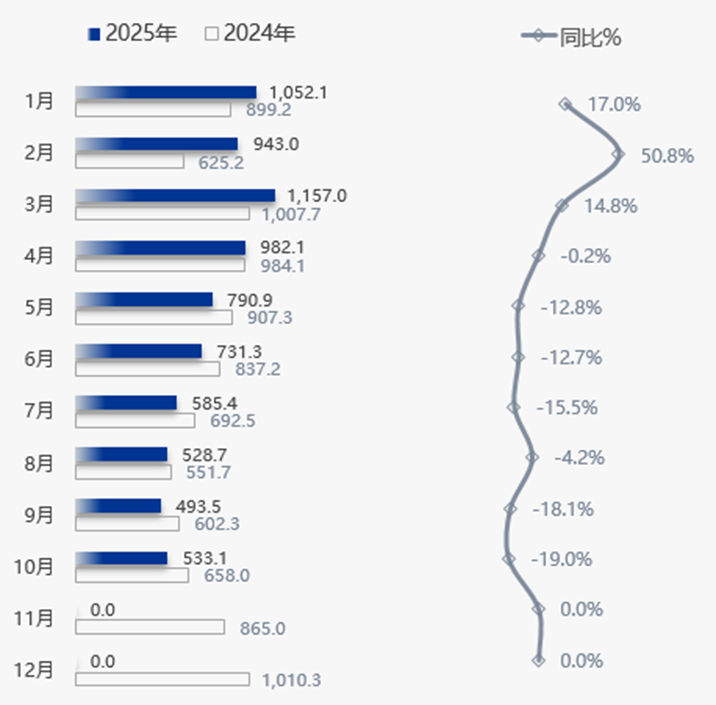

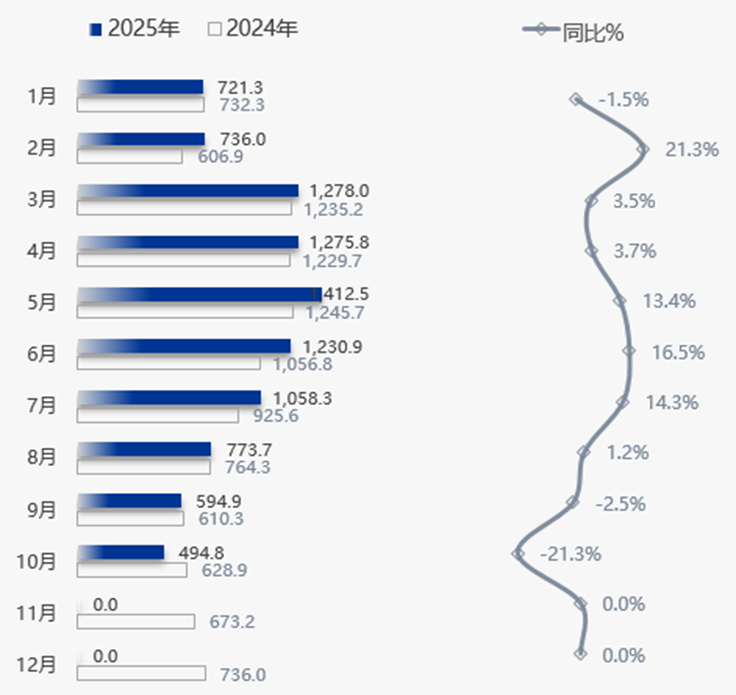

据产业在线监测数据显示,2025年10月中国家用空调生产1013.3万台,同比下滑27.9%,销售1027.9万台,同比下滑20.1%,其中内销规模494.8万台,同比下滑21.3%,出口规模533.1万台,同比下滑19.0%。在需求透支和成本挤压的双重压力下,10月份产销延续了9月的负增长趋势,市场阶段性调整特征凸显。

国内市场:补贴拉动有限,消费者日趋理性

国内市场并未在双十一促销季的影响下带来较好的市场效果,双十一期间空调线上线下零售市场均出现明显下滑,价格战也难以撬动有效需求。今年双十一有第四批690亿元国补加持,京东、苏宁易购等平台还推出政企联合补贴、梯度补贴,美的、TCL等品牌也叠加自补优惠,但促销效果不及预期,不仅多数热销空调的双十一价格高于今年618,且前期国补已透支大量需求,消费者对促销渐生疲倦。企业也因此收缩排产,采取更为保守的排产策略。

出口市场:多重压力下,延续下滑趋势

出口市场则持续受制于多重外部压力。北美市场受高额关税及转口贸易影响,延续冷年以来的下滑态势,成为主要负增长区域;东南亚市场因凉夏多雨、库存高企出现明显回调,虽欧洲、非洲等市场仍有结构性增长,但难以抵消传统主力市场的疲软。此外,国际贸易政策的不稳定性进一步抑制了出口动能。

10月产销下滑除受到内外销需求端口低迷影响外,成本端的结构性上涨也进一步加剧了行业的压力。10月电解铜价格单日涨幅超4%,现货市场同步跟涨,而空调核心制冷剂价格持续攀升,R32长协价格较三季度上涨18.97%,铜材与制冷剂作为空调生产的关键原材料,其价格上涨直接推高制造成本。成本高企与终端价格战形成鲜明反差,行业利润空间被持续压缩,部分中小企业陷入"不生产亏损、生产也亏损"的两难境地。

综上来看,受到需求透支、成本压力攀升、内外销市场疲软等多重因素叠加,导致了10月份产销数据的双双下滑。随着政策效应的逐步消化与成本端压力的缓解,行业或有望在2026年初逐步企稳,但短期仍需面对库存消化与需求重启的双重挑战。

2024-2025年中国家用空调行业出口月度推移(按财年)

数据来源:产业在线

2024-2025年中国家用空调行业内销月度推移(按财年)

数据来源:产业在线

2026冷年、2025财年累计数据:

2026冷年累计生产3358.1万台,同比下滑11.7%;销售3418.6万台,同比下滑10.4%。其中,内销出货总量1863.4万台,同比下滑7.0%;出口出货总量1555.3万台,同比下降14.2%

2025财年累计生产总量17001.5万台,同比增长2.0%,总销售量17373.0万台,同比增长3.4%。其中内销出货总量9576.1万台,同比增长6.0%,出口总量7796.9万台,同比增长0.4%。

- QQ:61149512