2023年前三季度,厨卫集成品类(集成灶、集成洗碗机、集成烹饪中心)的发展呈现了鲜明的分级,一方面是继续承压前行的集成灶,三季度集成灶行业量额齐跌,进入淘汰赛阶段;另一方面是快速发展的集成洗碗机和集成烹饪中心,随着更多企业的布局,有望成为企业新的增长点。

集成灶

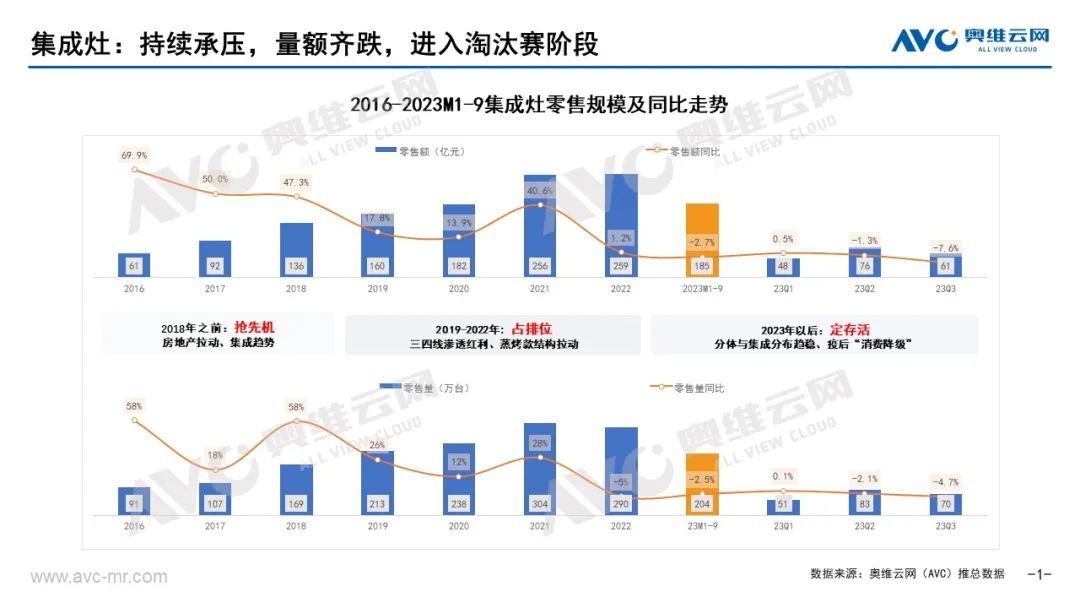

一、需求动能不足:持续承压、量额齐跌,进入淘汰赛阶段

据奥维云网(AVC)推总数据显示,2023年前三季度,厨卫大家电市场(烟、灶、消、洗、嵌、集、电、燃、净)累计零售额规模1161亿元,同比增长3.4%。分品类看,前三季度油烟机累计零售额为221亿元,同比增长3.8%,累计零售量为1330万台,同比增长0.3%;燃气灶累计零售额为124亿元,同比增长0.8%,累计零售量为1488万台,同比下降4.3%;嵌入式微蒸烤累计零售额为52亿元,同比增长4.9%,累计零售量为84万台,同比增长0.9%。

集成灶市场累计零售额为185亿元,同比下滑2.7%;累计零售量为204万台,同比下滑2.5%。从销售节奏看,集成灶市场前三季度零售额同比分别为0.5%、-1.3%、-7.6%;零售量同比分别为0.1%、-2.1%、-4.7%。随着结构红利的消散,集成灶零售额的下滑幅度逐渐超过零售量的下滑幅度,部分企业开始进入到以价换量的阶段,价格竞争开始。

二、渠道动能待利用:KA&TOP做储备、下沉做增量、社交电商做声量

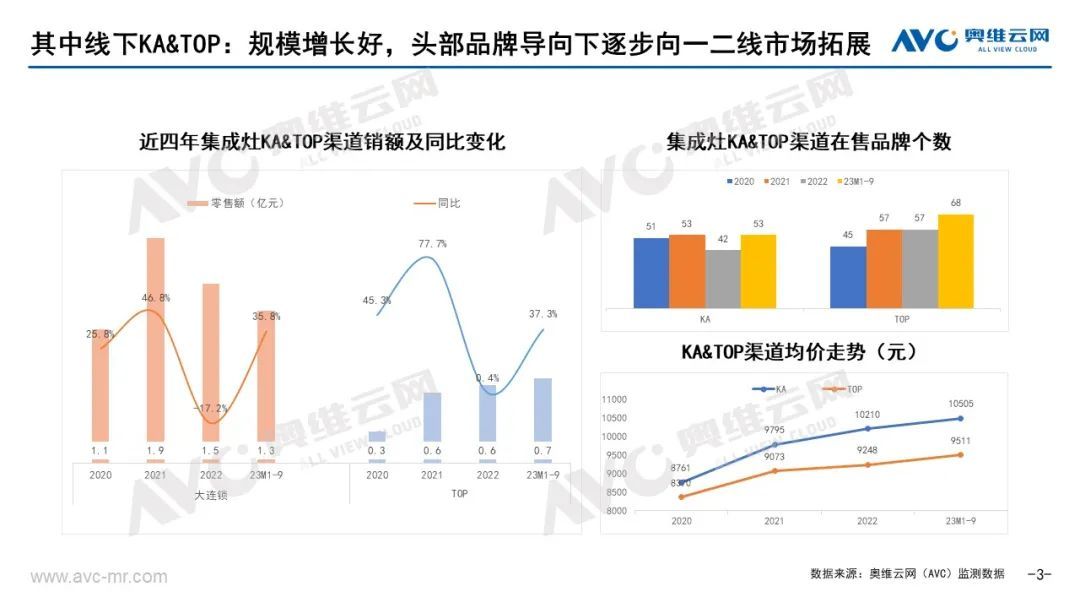

1、KA&TOP渠道

据奥维云网(AVC)监测数据显示,2023年前三季度,KA渠道集成灶累计零售额1.3亿元,同比增长35.8%;TOP客户渠道累计零售额0.7亿元,同比增长37.3%。虽然整体规模较小,但是规模增长迅速。同时,KA和TOP渠道是集成灶向一二线市场转移、强化集成灶家电属性、展示品牌形象的重要途径,在头部品牌的带动下企业纷纷进入。据奥维云网(AVC)监测数据显示,2023年前三季度,KA渠道在售品牌数量53个,相较于去年全年增长11个;TOP渠道在售品牌数量为68个,相较于去年全年增加11个。未来,KA和TOP渠道可以作为企业的储备赛道,逐渐进行布局。

2、下沉渠道

据奥维云网(AVC)监测数据显示,2023年前三季度,下沉渠道集成灶下沉订单量为5.3万台,同比增长5.9%。在需求的区域分布上,人口大省普遍有着良好的增长。下沉渠道作为家电市场唯一“蓝海”,集成灶品类仍有开拓机会。同时,随着下沉渠道经营模式由分销向零售的不断转移,市场的可操作性和规范性将得到进一步的提升,也给集成灶企业带来了更多机会。

3、社交电商

据奥维云网(AVC)监测数据显示,2023年前三季度,抖音电商集成灶零售额为1.6亿元,同比增长115%。社交平台作为消费者信息来源的重要途径,要一方面做产品的销售转化,另一方面要发挥平台优势,做声量传播,采取官方账号+达人推荐+官方旗舰店+电商坑位等多元途径,提高品牌的销量与声量。

三、产品动能待开发:蒸烤独立款竞争激烈、价格结构两级增长

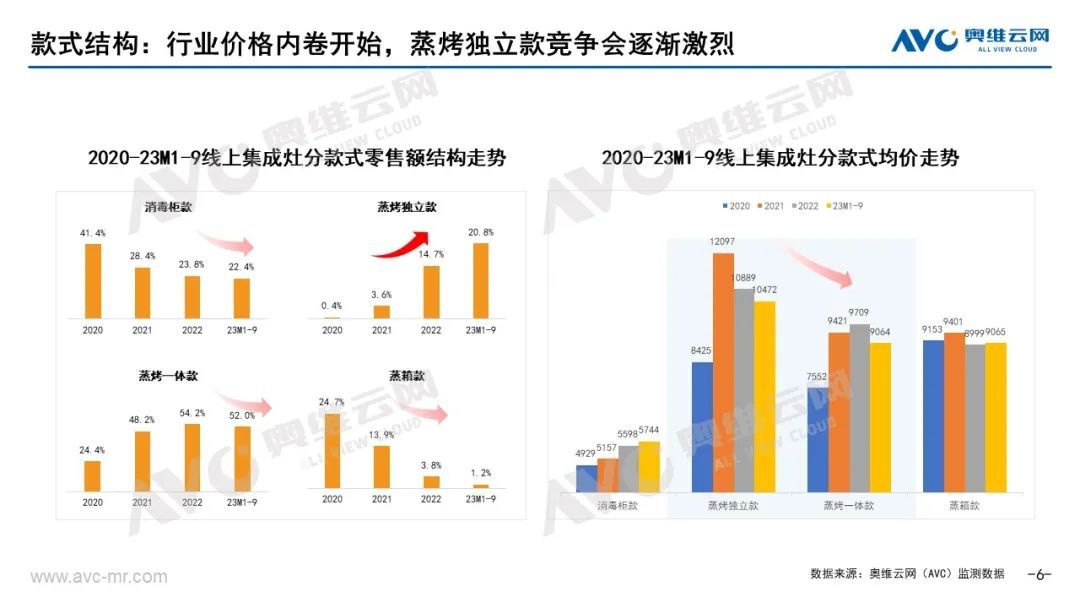

1、款式结构

从款式结构看,蒸烤独立款增长明显,据奥维云网(AVC)监测数据显示,2023年前三季度集成灶线上蒸烤独立款零售额占比20.8%,相较于去年全年增长6.1个百分点。但蒸烤独立款在规模提升的同时价格出现了下滑,据奥维云网(AVC)监测数据显示,2023年前三季度,蒸烤独立款均价为10472元,相较于2022年下降了417元。未来,蒸烤独立款会成为集成灶内部竞争的焦点。

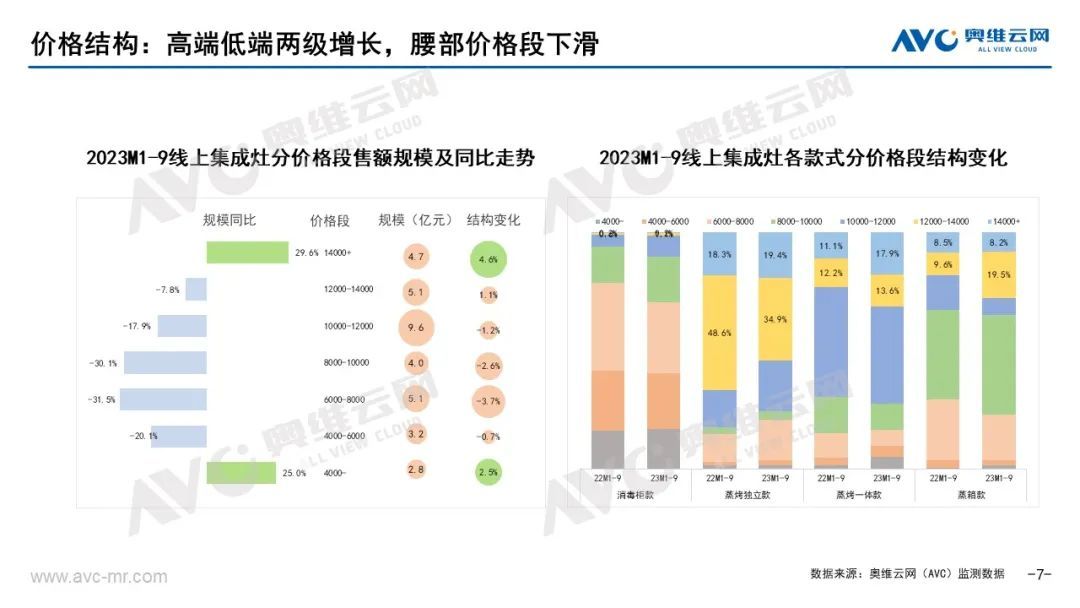

2、价格结构

从价格结构看,2023年前三季度集成灶市场呈现两端增长、中部下滑的态势。一方面。随着消费者对于品质生活需求的增长,高端、高质、高体验产品快速增长,据奥维云网(AVC)监测数据显示,2023年前三季度,线上集成灶14000+价格段规模为4.7亿元,同比增长29.6%,企业端也逐渐加大对高端产品的布局,高端的突破成为新的增长点。另一方面,伴随着消费降级,消费者对于质价比产品的需求也出现增长。据奥维云网(AVC)监测数据显示,2023年前三季度,集成灶4000-价格段零售额规模为2.8亿元,同比增长25.0%。

3、产品机会

机会1:产品创新。在集成灶市场饱和,产品同质化严重的情况下,产品的创新是树立品牌竞争差异点、吸引消费者、抢占市场份额的最有效手段。如火星人的蒸烤料理集成灶、亿田的冰蒸一体集成灶、美大的变频大吸力集成灶、帅丰的三灶眼集成灶、森歌的智能水洗集成灶、奥田的微蒸烤一体集成灶、老板超性能集成灶、北斗星不锈钢一体集成灶等都对品牌声量的传播和销量的转化提供了很大的助力。

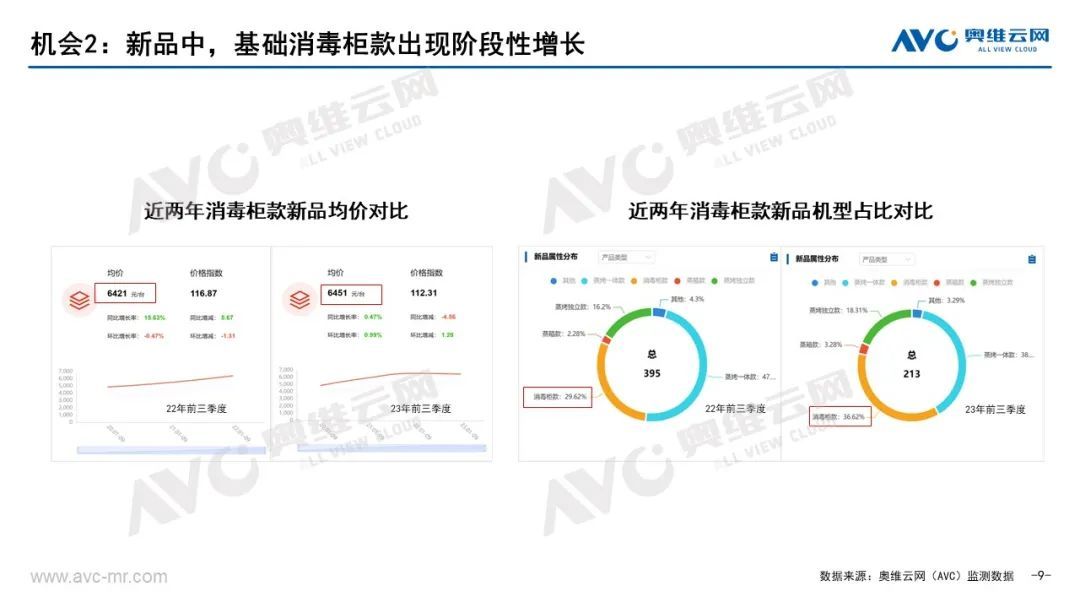

机会2:基础款阶段性回归。在消费降级趋势的影响下,集成灶基础款出现了阶段性的增长。据奥维云网(AVC)监测数据显示,2023年前三季度,线上集成灶消毒柜款新品均价为6451元,同比增长30元;消毒柜款新品机型数量占比36.6%,同比增长7.0%。

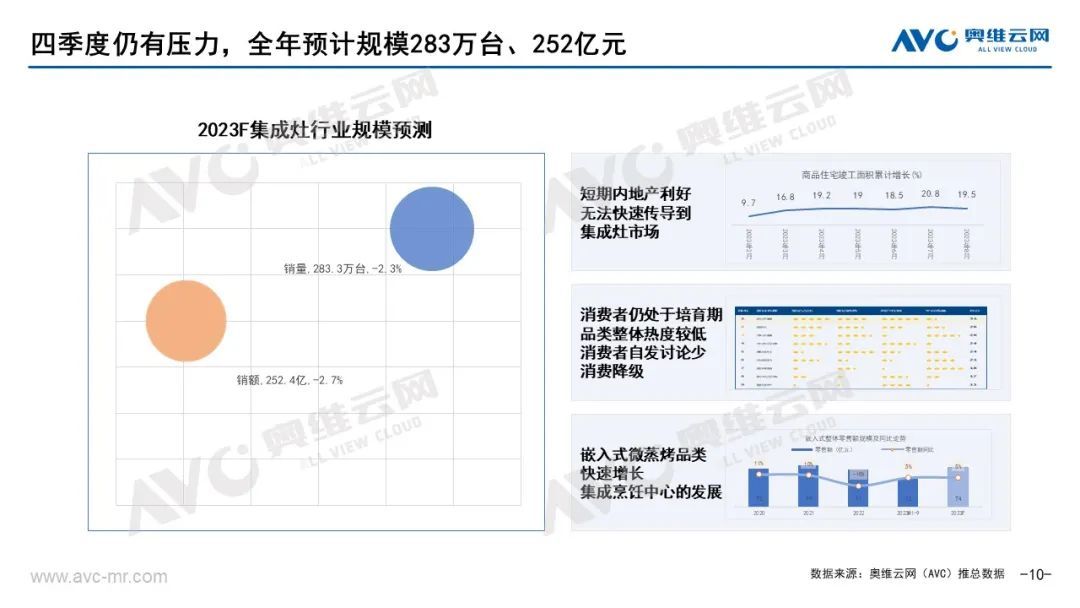

四、规模预测

据奥维云网(AVC)推总数据显示,2023年全年集成灶行业预计零售量283万台,同比下滑2.3%;零售额252亿元,同比下滑2.7%。

虽然仍处于下滑承压阶段,但是集成灶的功能集成优势、空间利用优势仍然很大。未来随着分体换新以及集成灶本身换新需求的释放、地产政策利好的传导、集成灶自身技术的创新与高端的发展,未来仍有可为。

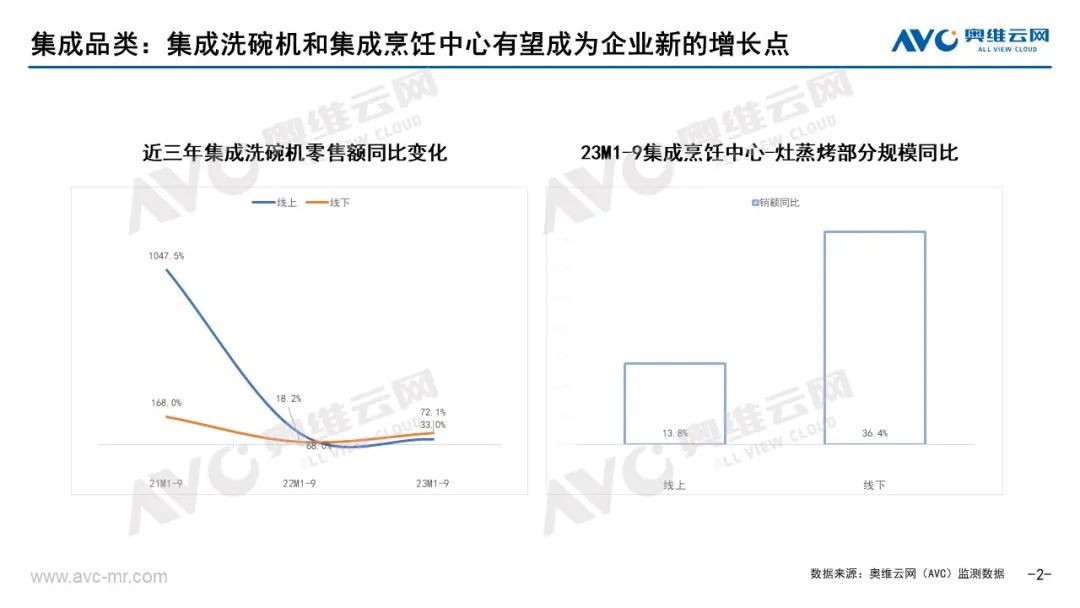

集成洗碗机与集成烹饪中心

不同于集成灶的下滑承压,2023年前三季度集成洗碗机与集成烹饪中心呈现了快速增长态势。据奥维云网(AVC)监测数据显示,2023年前三季度,线上集成洗碗机零售额同比增长33.0%;线下集成洗碗机零售额同比增长72.1%。线上集成烹饪中心-灶蒸烤部分零售额同比增长13.8%;线下集成烹饪中心-灶蒸烤部分零售额同比增长36.4%。

未来,随着更多品牌加入这两个集成的细分赛道,将会进一步助推产品渗透与创新,促进两个行业的规范、健康发展,为企业的发展提供更多的助力。

结语

集成品类发展虽有一些波动,但是集成之势不变,集成是整个家电产业发展的共性趋势;空间利用之势不变,厨房空间的更优利用是消费者必然的需求。未来,集成品类的增长空间仍旧广阔。

- QQ:61149512