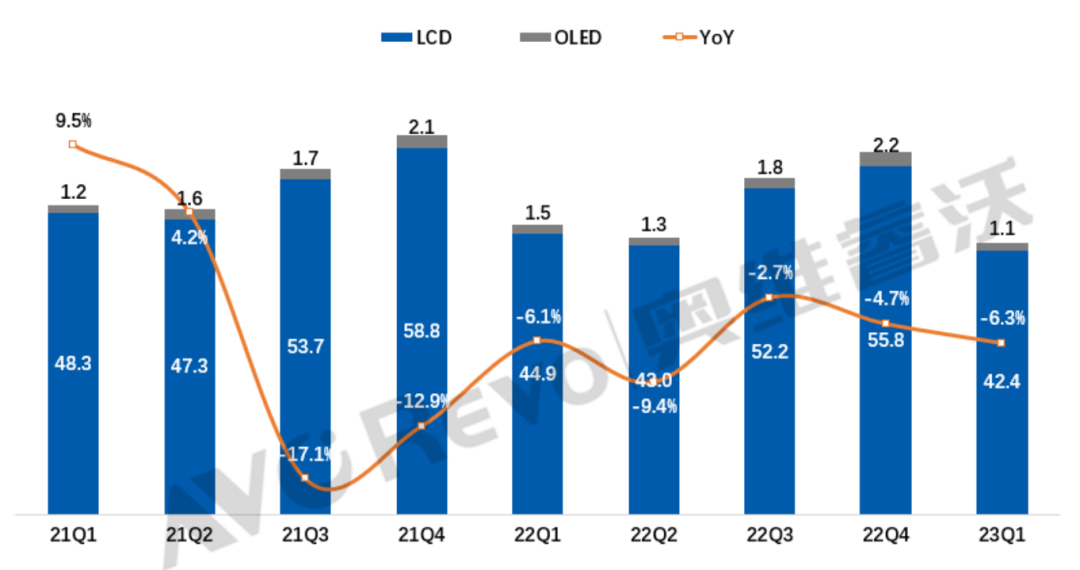

目前全球经济增速仍处于历史低位,美联储自2022年以来数次加息,欧洲央行、英国央行及其他部分国家被动加息,全球通胀虽有缓解,但下降缓慢,消费市场持续承压。奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2023年一季度全球TV出货量下降6.3%;出货面积32.1M㎡,同比下降2%;出货平均尺寸49.7”,同比增长1.1”,环比下降0.5%”。发达市场受高通胀影响,购买力下降,一季度高端OLED TV出货1.1M,同比下降26.1%。

2021Q1-2023Q1全球TV出货量与同比

数据来源:奥维睿沃(AVC REVO) Unit:百万台,%

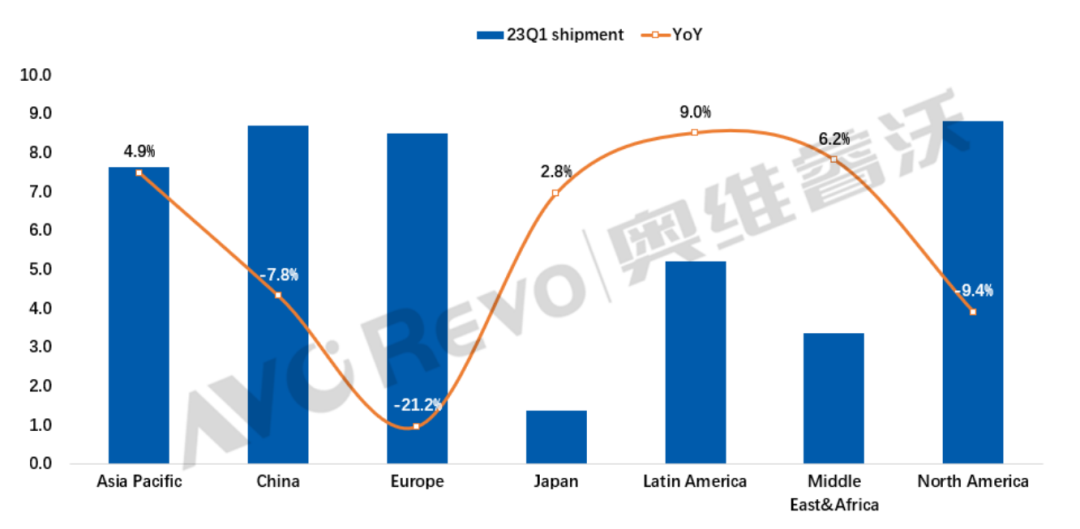

区域表现:成熟市场出货低迷,新兴市场出货增长

分区域来看,年初防疫政策调整后,中国进入疫后重启阶段,目前PMI指数回归正常,但经历过疫情之后,国民风险防范意识增加,消费信心略显不足,房地产虽有复苏迹象但尚未逆转负增长,对于TV需求的拉动作用尚未显现,中国市场一季度TV出货下降7.8%。美联储数次加息后美国通胀得到缓解,已趋近正常水位,但TV需求尚未复苏,北美一季度TV出货下降9.4%,中国品牌在北美市场份额增长。一季度欧洲通胀缓解缓慢,实际购买力仍受到很大影响,消费倾向于购买生活必需品、低价产品,一季度欧洲TV出货下降21.2%。今年以来,TV面板价格有所反弹,但尚未传导至海外市场,新兴市场TV价格仍处低位,经济恢复下,TV需求有所抬头,亚太、拉美、中东非一季度出货分别增长4.9%、9%、6.2%。

2023Q1全球TV分区域出货量与同比

数据来源:奥维睿沃(AVC REVO) Unit:百万台,%

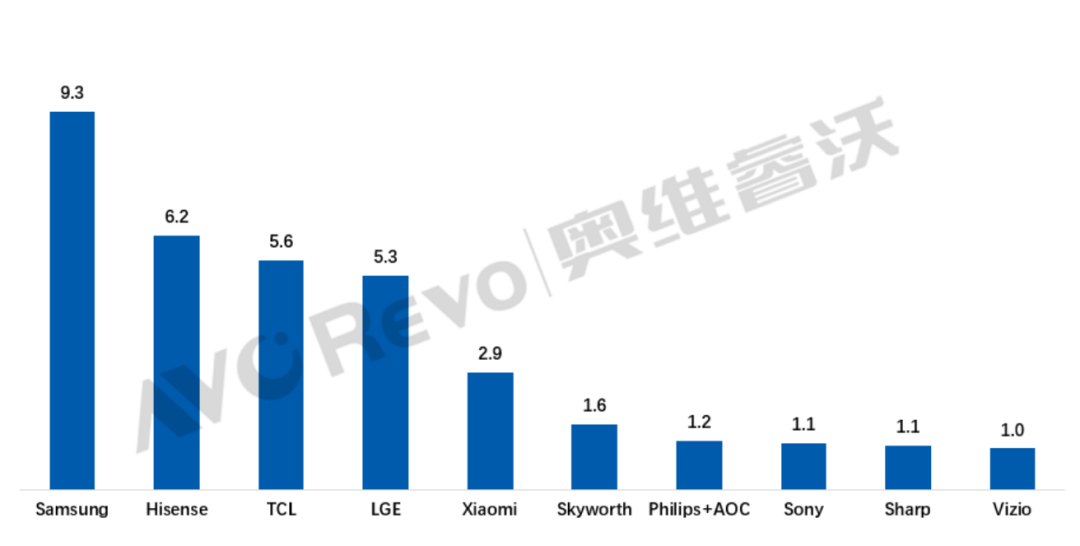

品牌表现

在品牌竞争格局上,一季度TOP5品牌延续2022年年度排位;从市场规模上,海外市场的持续低迷,以及来自中国头部品牌的竞争之下,韩国品牌市场规模持续收缩,中国头部品牌海信、TCL突破内卷,坚定走海外扩张策略,市场规模保持扩张。

2023Q1全球TV TOP10品牌出货规模

数据来源:奥维睿沃(AVC REVO) Unit:百万台

解读:一季度企业别出货表现剖析

三星 全球出货9.3M,同比下降14.6%。新兴市场对于三星的重要性增加,一季度三星亚太出货同比增长2%,中国出货同比持平,拉美、中东非出货小幅下降,欧、美出货同比大幅下降。三星极为关注盈利,但TV整体规模严重衰退,高端产品销售不及预期,2022年四季度,TV所属的VD/DA部门已经小幅亏损,三星未来将延续扩大高端产品销售的策略,以期改善盈利状况,高端产品布局QD-OLED、QLED、Neo QLED、Lifestyle、超大尺寸以外,也在重新启动与LGD在WOLED面板的谈判。海信 全球出货6.2M,同比增长23.5%。在国内,海信加速优化格局,推动行业高质量发展,一季度内销出货增长12.6%,在海外,海信系发展动能强劲,一季度海外出货增长29.3%,南非、澳大利亚、北美、欧洲、日本、东南亚多个区域表现突出。海信、东芝、Vidda三个品牌基本实现高端品牌、精品品牌、科技潮牌的分类定位,赛事营销影响力不断提升。TCL 全球出货5.6M,同比增长15.4%。年初防疫政策的调整助推了消费市场回暖,TCL持续强化“TCL+雷鸟”品牌战略,一季度内销出货增长18.9%,大尺寸销售不断提升;海外市场延续去年下半年以来的增长趋势,一季度出货增长14.4%,其中北美、新兴市场分别增长10%、18%。今年以来,面板厂持续控产,供需趋紧,面板价格企稳反弹,部分品牌面临采购困难,TCL全产业链垂直一体化优势凸显,助力TCL保持行业领先地位。LGE 全球出货5.3M,同比下降13.6%。一季度新兴市场亚太、拉美、中东非分别增长16%、18%、1%,但欧洲、北美市场仍然疲弱,一季度欧洲出货下降显著,北美出货尚未恢复增长。一季度高端OLED TV出货0.6M,同比下降34%,LGE TV所属的HE部门自去年二季度起已连续三个季度亏损,盈利情况亟待改善。小米 全球出货2.9M。在国内市场,小米面临的竞争进一步加剧;在海外市场,一季度东欧出货增长70%,印度政府冻结资产对于小米在印度的经营造成了重大影响。今年,小米在经营策略上做出了调整,由追求规模增长转变为追求利润的增长,高端产品布局上,超大尺寸是重点,今年计划加推85”、90”新品,期望通过超大尺寸的销售带动盈利的增长。

2023年出货预测:全年出货预计下降,低基数效应下二季度出货预计增长

从宏观环境来看,全球经济正持续从新冠疫情和俄乌战争中逐步复苏,中国经济在重新开放后正在强劲反弹,但全球经济增速仍处低位,通胀的缓慢下降也在削弱实际购买力。从产业环境来看,年后面板价格反弹,中国市场产业链反应迅速,主流TV尺寸均价对比年初均有抬头,但影响尚未传导至海外市场,若面板持续涨价,海外TV需求恢复预计有所放缓。

全年来看,奥维睿沃(AVC Revo)预测2023年全球TV出货量同比下降,短期来看,在618促销备货拉动、以及去年二季度俄乌战争导致的低基数效应下,二季度全球TV出货有望实现同比正增长。

- QQ:61149512