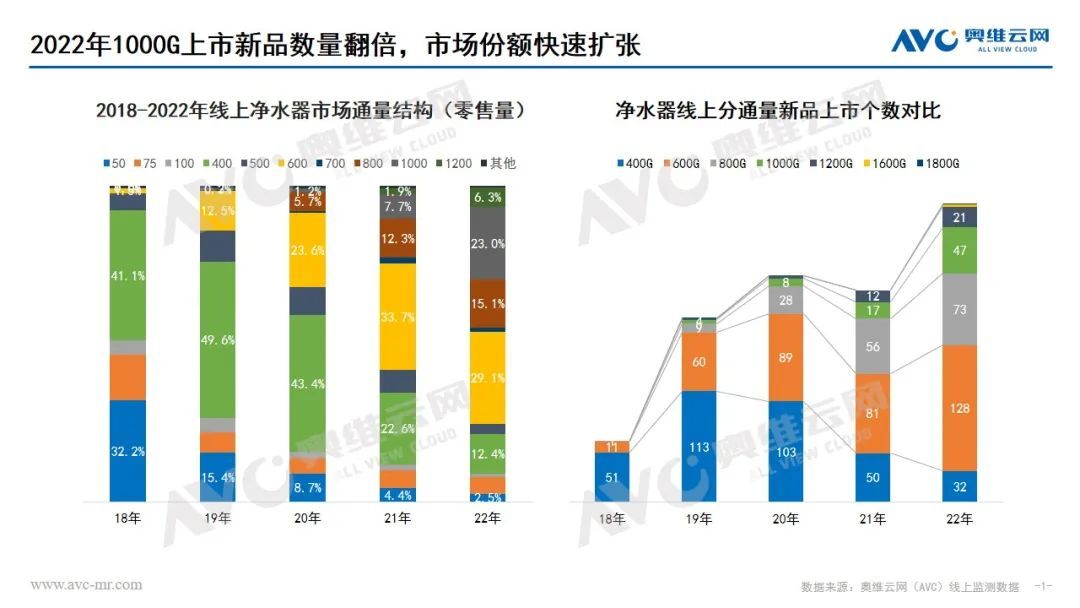

线上净水器近两年呈现大通量产品迭代趋势,消费者为大通量净水器买单。从市场规模上看,奥维云网(AVC)监测数据显示,2022年线上1000G、1200G零售量市场份额分别占比23%、6.3%,份额同比2021年增加15.3%、4.4%,且线上大通量趋势发展比线下快,2022年线下1000G零售量份额占比不到2%,但在未来两三年内,线下跟随线上进行大通量产品迭代的趋势成为必然。

净水器企业也在推动大通量产品的发展,奥维云网(AVC)线上监测数据显示,2022年线上1000G通量的新品个数占比达到15.5%,份额同比增加7.6%,1200G新品个数占比达到6.9%,产品通量有继续扩大的趋势,部分企业还推出了1600G的产品,甚至有达到1800G,这些企业新品的推出让净水器大通量市场变的更“大”,那么净水器的通量还有继续提升的必要吗?

从用户需求角度来看,消费者对净水器通量的需求主要是对净水流量的追求,接一杯水(150ml),600G通量用时5.7s,1000G用时3.4s;煲汤接一锅水(2L),600G通量用时76s,1000G用时45s,1600G用时不到30s。通量大很直观的体现在净水流量方面,1600G通量净水器净水流量达到4.25L/min,已接近日常生活用水的洗菜盆水龙头流量(5.8L/min),使用净水器的感受与自来水相差不大。在通量方面,符合日常用水习惯的情况下,大部分用户对于净水器的通量需求是可以继续增大。但除了通量外,消费者在购买净水器还会关注额定总净水量、滤芯使用年限、滤芯更换成本、加热功能、价格等因素,并不会只追求通量上的“大”。

从企业供给角度来看,目前市场上少部分企业推出了1600G及以上的大通量产品,消费者也十分认可相应产品中净水流量的提升。从技术上来看,通量从1200G到1600G、1800G,最核心的是增压泵的动力增强,相应的生产成本势必也会增加,此时企业更多的需要考虑生产成本和投资回报;从品牌布局来看,1600G及以上入局企业较少,小米布局1600G市场,352布局1800G市场,其他企业还无相应大通量产品上市,奥维云网(AVC)线上监测数据显示,2022年1600G、1800G零售额份额占比分别为0.1%、0.2%。可以看到,1600G及以上产品上市数量较少、时间较短、市场份额还不高,相关企业在双11期间并未强力主推,用户消费意愿不强,这部分市场还在开拓期,对于未入局企业来说,存在一定的竞争机会和发展空间,后续企业可结合用户的消费反应以及相关品牌对这部分产品的促销策略,考虑是否布局这部分市场。

值得关注的是,对于提升净水流量,352的一款产品给出了另外一种解法:通过内置水箱储水使得出水流量保持在1800G通量下的出水流量,累计用水超过一定量时进行智能补水,能够很好解决消费者对于大流量的追求,这或许是净水器在提升通量之外的提升净水流量的方向。

结合消费者对于净水器的关注点,通量提升方面目前1000G大通量市场是趋势主流,1200G市场也在逐渐打开,除了通量外,净水器的升级也包括滤芯使用年限的增加、带有加热和矿化属性等因素,消费者对于大通量的追求存在,头部企业也有在布局,但是1600G及以上产品的其他属性并没有太大提升,相比于1000G产品性价比不高,且通量并非净水器的决定性因素。短期来看,净水器企业不用快速追求1600G及以上市场的扩张,锚定1000G、1200G通量市场,关注用户在意的滤芯使用年限、额定总净水量、废水比、智能化等属性,持续提升产品竞争力;长期来看,关于这部分产品通量增压的技术成本降低,产品性价比提升,消费者心智打开愿意买单,1600G及以上大通量市场还可以继续增大。

- QQ:61149512