着眼年底将至,近期显示产业链人的目光都集中在电视面板价格的反弹上,而在面板价格跌破现金成本线以后,面板厂因为经历着持续大幅的亏损,所以年底促销期的到来,面板厂提出面板价格大幅上涨的诉求,以降低自身的亏损,但品牌厂对终端需求预期谨慎,对大幅涨价抵抗,价格博弈焦灼。当前面板厂处境艰难,巨额的亏损,让面板厂陷入到少生产才能少亏损的窘境中,或者加快产能的退出。2023年面板厂规划基本出炉,从中可以窥探到行业格局即将迎来再次洗牌,而每次行业的巨大洗牌都将为面板供需转变埋下伏笔。

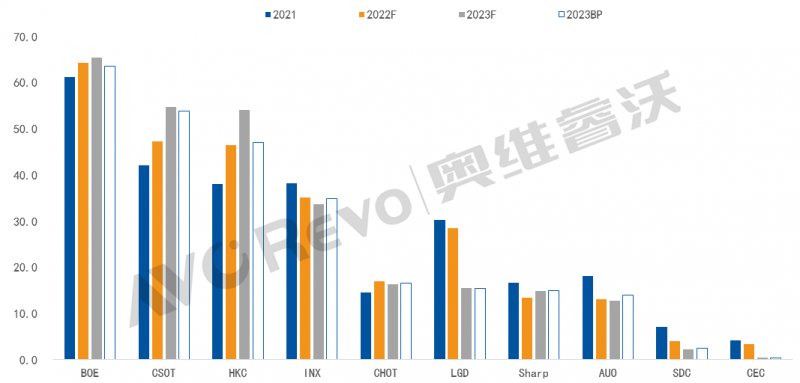

2021-2023年电视面板厂出货及BP

Mpcs首先韩系面板厂LGD明确了退出计划,P7工厂将提前至今年底停止投片,完全退出市场,广州工厂计划从2023年1月开始投片降低至100K,投片量大幅降低。因此LGD 整体LCD TV面板出货计划将由2022年17M减少至2023年的7M,将带来较大的市场供应空缺。而WOLED电视面板出货计划7.5M。

SDC今年剩余的LCD产线 今年6月关闭以后,一直缓慢出货,逐步消耗剩余的库存,按照三星电子的需求,剩余库存将延后到2023年拉走。2023年QD OLED满产生产状况下,出货计划1.4M。

日系电视面板厂仅剩的Sharp面临着巨额的亏损,位于日本的Sakai G10和中国广州的SIO G10.5已近大幅下调投片量。其中Sakai G10因为面临着持续亏损以及高企的库存压力,从今年7月开始暂停生产至今一直以极低的稼动率运行,来消耗前期的库存,但面临客户的流失,今年年底该条产线计划开始由TV转向生产NB和PID的产品。在面板价格不出现大幅回升的情况下,该条产线依然有巨大的亏损,几乎不可能有大幅恢复投片的希望。而其广州工厂目前仅有50-60%的稼动率,该条产线一直试图增加投片量,但面临较大的亏损的压力。2023年Sharp电视面板出货计划15M。台系面板厂AUO目前以不到50%稼动率运行中,电视产品结构上逐渐放弃中低端市场,坚守高端市场。INX电视尺寸结构以中小为主,目前维持较高的稼动率运行。在持续亏损的情况下,台系面板厂恐将持续收缩TV产能。2023年INX和AUO出货计划35M和14M,到考虑到后续经营的压力,这两家面板厂2023年能否达到这一出货计划仍有极大不确定性。

在整个行业持续亏损情况下,特别考验各家面板厂的“血条”长度,中国大陆面板厂有更低的成本优势以及享受政府巨额补贴,在竞争中尽显优势,2023年整体电视面板出货规模仍保持扩张态势。

不过中电熊猫因为自身产品线单薄,在这场考验中,可能率先退出,早在今年8月,CEC已经通知客户将在2023年暂停生产38.5寸的计划,并在今年12月底做最后的决定,按照目前市场状况,2023年暂停生产已板上钉钉。

BOE目前以绝对优势位居行业第一,由于没有新产线量产和爬坡的压力,在谨慎的市场预期下,2023年BOE电视面板出货计划 64M与2022年几乎持平,并希望尽可能做大尺寸面板去消耗产能。

CSOT 2023年不得不保持扩张的态势,因为广州T9新产线存在爬坡的压力,按计划2023年Q3要爬坡至90K大板,这条产线原本主要是规划去做高端的IT产品,但目前仍需要通过TV面板来消耗产能,今年10月已经量产50寸面板,计划从2023年Q1开始量产IT面板。2023年CSOT出货计划54M,相比2022年的47M增加7M。

另外HKC 2022年整体出货量和出货面积增幅最大,2023年积极规划,丰富产品尺寸,增加39.5寸,大幅增加50/55/65/75寸出货计划,超大尺寸加大布局。2023年HKC出货计划47M,但客户结构的转移,以及其自身的产能规模,将使得实际出货高于这一计划。

CHOT投片保持稳定,2023年TV的产能稳定,规划85寸产品量产,2023年TV面板出货计划16.5M。

有此可见,部分面板厂产能减少或者关闭,将导致更多订单流向中国大陆面板厂,2023年中国大陆面板厂市场份额继续提升,转移的订单将由BOE/CSOT/HKC三大面板厂来承接。整体来看,退出的产能或者减少的产能依然能够被中国大陆面板厂填补,但在持续的亏损下,面板厂的实际的生产意愿以及对稼动率的控制仍然具有极大的不确定性。尤其在LGD产能今年年底提前退出,势必将造成一定的市场恐慌,迫使其主要客户重新构建面板供应商关系。

在行业再次洗牌的情况下,2023年市场供需关系的走势掌握在中国大陆面板厂手中,是否放松水龙头,高稼动生产继续抢占客户;或者是拧紧水龙头,继续控制稼动率,先让价格能回到现金成本线,让自身能够有喘息的机会,等待市场需求的复苏,决定权掌握在中国大陆头部面板厂手中。

在上游面板格局重塑变革下,电视品牌厂会如何调整规划自身的供应关系,请关注奥维睿沃(AVC Revo)后续分析。

- QQ:61149512