2022年三季度中国经济形势有所好转,三季度GDP指标同比和环比均增长3.9%,规模以上工业增加值同比增长3.9%,社会消费品零售总额实现同比增长0.7%。随着国内经济的逐步好转,笔记本线上零售市场销量也有所回升。根据奥维睿沃(AVC Revo)数据显示,2022年三季度中国笔记本电脑线上零售市场总销量276万台,同比下滑11%,但是销量和同比均达到今年的最高值。21Q1-22Q3中国线上零售市场销量&同比变化(万台,%)

均价分布:6000-6500元以及12000元及以上区间机型销量份额提升线上市场笔记本价格区间销量占比分布(%)

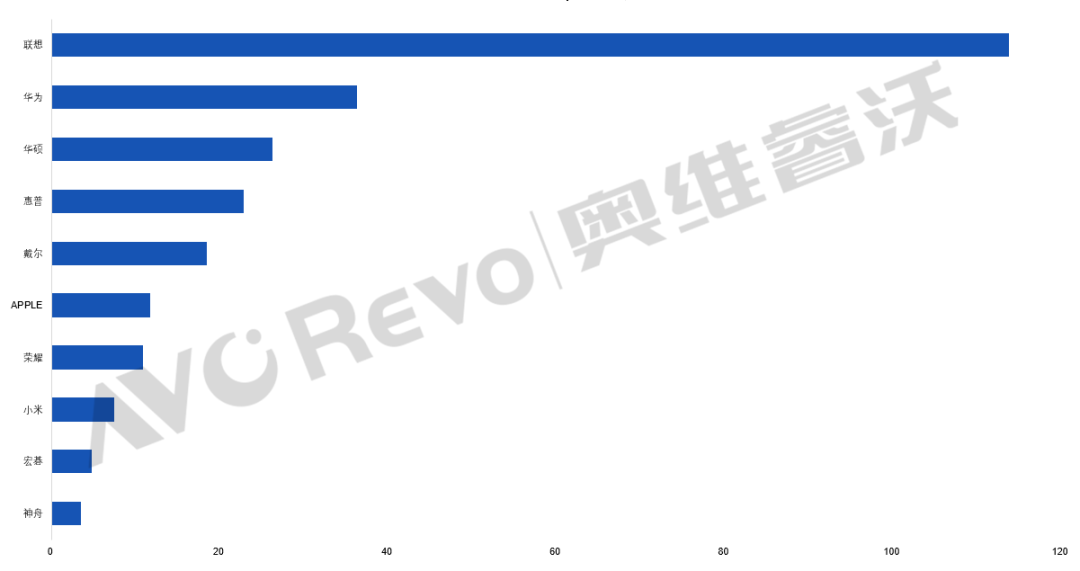

中低价区间中3500-4500元份额增长9%至28%,而4500-5500元区间份额下降6%至24%,消费的增长集中在低价区间,同时中端机型的降价进一步推动3500-4500元区间的份额增长。另外6000-6500元以及12000元及以上的区间的市场份额小幅增长,6000元以上的机型销量占比增长至28%,高端以及超高端的分化需求提升。品牌市场:Top品牌销量跌幅减小,华为依旧维持高速增长品牌端Top10销量仍只有华为销量同比实现增长,但联想,华硕,惠普,苹果,小米等品牌的跌幅较之前回升。其中联想三季度拯救者和中端商务机型的销量提升,同比由上半年的-21%回升至-4%。华硕天选系机型的销量增加和无畏&ADOL新机型的推出使华硕销量同比由上半年的-31%回升至-5%。惠普战66 PRO G5系列接替G4系列成为惠普的主力机型,同时三季度星14 PRO的促销导致销量增加使得惠普三季度销量由上半年的-10%上升至-7%。

戴尔由于三季度发售的新机型销售乏力和老机型的销量下滑导致同比下降幅度扩大至31%。荣耀上半年销量增长22%,但荣耀产品线布局较少,三季度在无新产品与其它品牌新品竞争,销量同比下滑39%。三季度中国线上市场笔记本零售Top10品牌销量排名(万台)

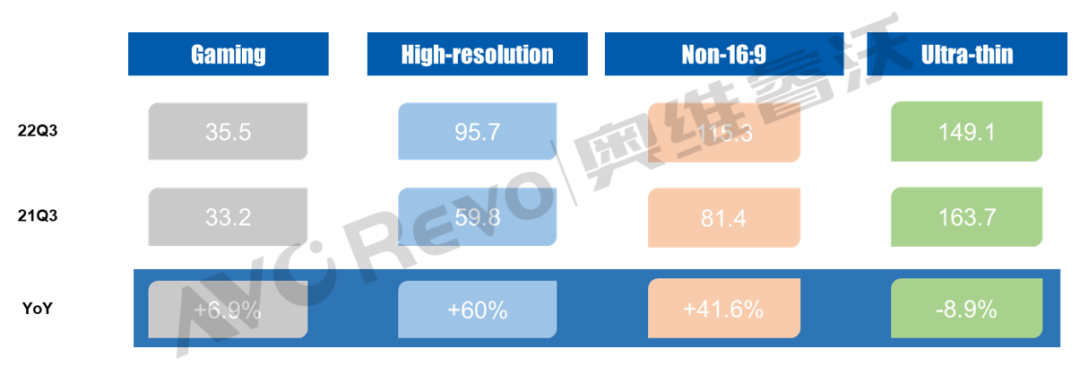

华为MateBook D14三季度销量依旧维持第一,MateBook系列的其它机型在宣传和促销下市场竞争力强,MateBook系列的高销量使华为三季度销量同比增长181%。差异化市场:游戏本市场同比增长6.9%,轻薄本市场进入红海竞争游戏本三季度销量同比增长6.9%,是今年以来首次实现增长。拯救者系列三季度销量中有6款进入销量Top10,使联想的游戏本销量增长36%。华硕天选系通过二次元宣传吸引年轻人购买,子品牌ROG高端机型在促销下销量回升,拉动华硕游戏本销量同比增长40%。高分辨率机型和差异化比例机型继续延续2022年以来的增长势头。高分辨率机型中2.5K分辨率向低价区间机型下探,拉动销量份额增长,使得高分辨率机型销量总体增长60%。另一方面高分辨率机型又常规的2.5K向2.8K升级,使得高分辨率机型向高端化进一步升级。差异化比例机型仍以16:10为主,市场份额增长至39%,传统16:9机型市场份额回落至50%。轻薄本市场陷入增长瓶颈,随着轻薄化逐渐成为商务办公新机的标配,轻薄本市场已经进入红海争夺,在笔记本整体零售市场销量下滑的情况下三季度轻薄本市场出货下滑8.9%。 单位:万台,%四季度市场预计微增1%,2023市场销量预计增长8%

单位:万台,%四季度市场预计微增1%,2023市场销量预计增长8%

宏观经济的好转,物流指数回到正常指标,对于线上零售的消费和运输带来利好。另一方面国内失业率尤其是青年失业率连续下降,让消费信心上升,同样是利好消息。但国内疫情形势仍旧严峻,经济增速远低于年初预期,让消费者大多采取保守的消费策略。对此奥维睿沃预计2022年四季度线上零售总销量355万台,同比微增1%。全年预计线上零售市场销量预计达到1158万台,同比下降12%。

展望2023年,RTX40系显卡移动版和锐龙7000系CPU预计在上半年形成规模出货,利好高端游戏本和中高端商务本的的升级换代。新硬件的上市也为旧机型降价促销创造更大的空间。但另外一方面,国内零售消费增长仍不足1%,硬件换代的首发红利对零售市场最大份额的中低端机型提升有限,因此笔记本线上零售市场的复苏仍需时间,预计2023全年销量达1246万台,同比增长8%。

- QQ:61149512